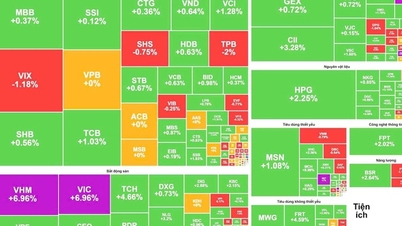

استمر سوق الأسهم في الانخفاض الحاد، متجاوزًا حاجز 1200 نقطة عند تاريخ انتهاء صلاحية المشتقات أمس، 17 أبريل. ويخشى العديد من المستثمرين من استمرار انخفاض مؤشر VN بشكل حاد في أبريل. ولكن ما لا يُتوقع هو أن يشهد السوق انخفاضًا بنسبة 30-40% (دخولًا في اتجاه هبوطي)، مما سيؤدي إلى انخفاض حاد في الأسهم، مع انخفاض بعضها بنسبة 70-80% كما حدث في عام 2022. أو أن السوق شهد تصحيحًا هبوطيًا بنسبة 18% عن ذروته في نهاية سبتمبر من العام الماضي، ورغم أنه كان في اتجاه صاعد، إلا أن بعض الأسهم انخفضت بنسبة 40%.

أعرب السيد فام ثانه دوانه، مدير شركة تشونغ خوان برو، عن رأيه بأن تعديلات السوق هذا العام ستؤدي إلى تباين واضح. في السنوات السابقة، عندما كان السوق يعدل، كانت نسبة الأسهم التي ستعدلها تتكيف مع ذلك حوالي 80%. لكن هذا العام مختلف، فقد كان التباين واضحًا تمامًا الأسبوع الماضي.

على المدى القصير، برأيي الشخصي، ستكون منطقة 1221 منطقة تقييم معقولة نسبيًا خلال هذه الفترة. وفي أسوأ الأحوال، قد يصحح مؤشر VN إلى منطقة 1180، لسدّ فجوة الارتفاع في 19 فبراير 2024. وهذه هي منطقة التقييم لشهر فبراير 2024.

بالنسبة للمستثمرين ذوي الخبرة الفنية العالية في هذه الفترة، لا يزال بإمكانهم التداول بهدوء، لكنهم يكتفون بتوصيات الغرف/المجموعات، نظرًا لصعوبة تحليلها حاليًا. وعلّق السيد فام ثانه دوانه قائلًا: "يمكن خفض الهامش أو تحسين الأرباح بإغلاق جزء من الربح ومتابعة معلومات السوق".

من منظور أكثر تفاؤلاً، صرّح الدكتور نجوين دوي فونج، مدير الاستثمار في شركة دي جي كابيتال، بأن السوق حاليًا لا يمر بمرحلة توسع في تقييمات السوق كما كان الحال في الماضي القريب، ولكنه سيواكب نمو أرباح الشركات، وهو معدل نمو لن يصل إلا إلى حوالي 1300-1350 نقطة بنهاية العام. ولكن خلال العام، من الممكن أن يتجاوز مؤشر VN هذا المستوى ليصل إلى 1400 أو حتى 1500 نقطة، ثم يعود إلى مستوى 1300-1350 نقطة.

ويقول الخبراء إن العامل الداعم للسوق هذا العام لا يزال يأتي من السياسة النقدية.

بالنسبة لسوق الأسهم، تُعدّ السياسة النقدية هي الأهم. حاليًا، تتسم السياسة النقدية في فيتنام بالتيسير، كما أن السياسة المالية داعمة جدًا للاقتصاد ولسوق الأسهم حاليًا.

إلى جانب أسعار الفائدة، فإن العامل الأهم هو أن معظم الشركات قد تجاوزت أصعب فترة. على المدى الطويل، لا يزال السوق في دورة أسعار فائدة منخفضة وتخفيف، ولكن على المدى القصير، لا يزال من الحكمة وجود خطرين.

أولاً، إذا استمرت فيتنام في إبقاء أسعار الفائدة منخفضة، فقد يُبقي الاحتياطي الفيدرالي، لسببٍ ما (ارتفاع التضخم)، أسعار الفائدة مرتفعةً لفترة أطول، وعندها سيؤدي فارق أسعار الفائدة إلى توتر في أسعار الصرف والتضخم. ثانياً، عندما يُظهر الاقتصاد بوادر انتعاش، سيتبعه نموٌّ في الطلب على الائتمان، وستصل أسعار الفائدة في فيتنام إلى أدنى مستوياتها ثم ترتفع مجددًا.

[إعلان 2]

مصدر

![[صورة] عضو الأمانة العامة الدائم تران كام تو يعمل مع اللجنة الدائمة للجنة الحزب بوزارة الصحة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760079818773_image-4-6972-jpg.webp)

![[صورة] "كشف الحروف" في مركز الفيضانات في لانغ سون](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760080117518_ndo_br_z7101324112737-07cd4d1c01801a8ccf4ae0cbaf31c4a3-507-jpg.webp)

![[صورة] حرفة نسج قبعة حصان فو جيا الفريدة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760084018320_ndo_br_01-jpg.webp)

تعليق (0)