توصية شراء لسهم PVD

قامت شركة فيتكاب للأوراق المالية (VCSC) بخفض السعر المستهدف لشركة بتروفيتنام لخدمات الحفر والآبار (PVD) بنسبة 14% ليصل إلى 26,600 دونج فيتنامي للسهم، لكنها أبقت على توصيتها بأداء أفضل من السهم، حيث انخفض سعر سهم PVD بنسبة 16% خلال الأشهر الثلاثة الماضية. يعكس خفض VCSC للسعر المستهدف انخفاضًا بنسبة 21% في توقعاتنا للأرباح بعد الضريبة للفترة 2024-2028 (-17%/-24%/-22%/-22%/-22% للأعوام 2024/2025/2026/2027/2028 على التوالي)، والأثر الإيجابي لتحديث VCSC للسعر المستهدف حتى نهاية عام 2025.

تخفض شركة VCSC توقعات صافي الربح بعد الإبلاغ عن حصة الأقلية بسبب توقع انخفاض متوسط معدل الحفر اليومي لشركة PVD بنسبة 8٪ خلال الفترة 2025-2028 بسبب افتراضنا لانخفاض أسعار النفط برنت كما هو مذكور في تقرير تحديث صناعة النفط والغاز لشركة VCSC بتاريخ 14/11، وزيادة بنسبة 13٪ في النفقات التشغيلية النقدية بناءً على نتائج أعمال الشركة في 9M24.

تتوقع شركة VCSC زيادة صافي الربح بعد الضريبة لعام 2025 بعد الإيرادات الأساسية/المبلغ عنها بنسبة 26%/45% على أساس سنوي، على التوالي، مدفوعًا بزيادة متوقعة بنسبة 2% على أساس سنوي في متوسط أسعار يوم الرفع (JU)، ونمو متوقع بنسبة 25% على أساس سنوي في الإيرادات المرتبطة بالآبار، وتوقعات VCSC بأن سعر صرف الدولار الأمريكي/الدونج الفيتنامي سيتوقف عن الارتفاع في عام 2025. وتتوقع VCSC زيادة أنشطة الاستكشاف والإنتاج في عام 2025، مما سيعزز الخدمات المرتبطة بالآبار وأرباح الشركات الزميلة وأسعار اليوم في سوق JU في جنوب شرق آسيا الضيق بشكل متزايد، على الرغم من أن VCSC تعتقد أن التعافي في أسعار اليوم سيكون أبطأ قليلاً من المتوقع.

توصية شراء لسهم POW

وفقًا لشركة كي بي سيكيوريتيز فيتنام (KBSV)، حققت شركة بتروفيتنام للطاقة (POW - HOSE) في الربع الثالث من عام 2024 إيرادات وأرباحًا بعد الضريبة بلغت 6,061 مليار دونج فيتنامي (بزيادة 6.7% عن نفس الفترة) و453 مليار دونج فيتنامي (بزيادة 765%) على التوالي، ويعزى ذلك بشكل رئيسي إلى إيرادات مالية بلغت 411 مليار دونج فيتنامي من مكاسب سعر الصرف غير المحققة. وفيما يتعلق بقطاع الأعمال الأساسي، توقف إنتاج محطة فونغ آنغ للطاقة العاملة بالفحم لخدمة أنشطة التجديد، مما أدى إلى انخفاض إنتاج الطاقة العاملة بالفحم بنسبة 41%.

في الربع الثالث من عام 2024، بلغ إنتاج الطاقة من الغاز الطبيعي لشركة POW 2,041 مليون كيلوواط/ساعة، وهو نمو إيجابي مقارنةً بالمستوى الأساسي المنخفض للربع الثالث من عام 2023. ومع ذلك، يُظهر انخفاض الإنتاج بنسبة 30% مقارنةً بالربع السابق تزايدًا في الضغوط التنافسية من مجموعة الطاقة الكهرومائية، والذي من المتوقع أن يستمر في التأثير على إنتاج NT2 حتى نهاية عام 2024. ومن المتوقع أن يبلغ الإنتاج في عام 2024 8,637 مليون كيلوواط/ساعة.

اعتبارًا من الربع الأخير من عام 2024، تم حل جميع مشاكل محطتي توليد الطاقة العاملة بالغاز "نون تراش 3" و"نون تراش 4" المتعلقة بمفاوضات عقود شراء الطاقة، وعقود شراء الغاز، وإجراءات تسليم إيجار الأراضي بشكل مرضٍ. وتقدر شركة KBSV أن الإيرادات وإنتاج الطاقة العاملة بالغاز للعام بأكمله سيبلغ 25,126 مليار دونج فيتنامي و11,309 مليون كيلوواط/ساعة، بافتراض سعر أساسي للكهرباء يبلغ 2,436 دونج/كيلوواط/ساعة.

وبناءً على تقييم SOTP وEV/EBITDA، وآفاق الأعمال بالإضافة إلى النظر في المخاطر المحتملة، توصي KBSV بشراء أسهم POW، وسعر الهدف هو 14500 دونج/سهم.

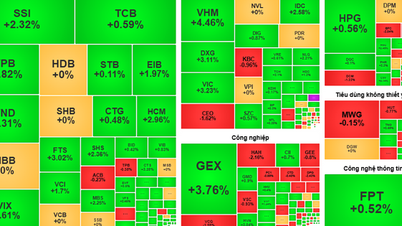

► تعليق على سوق الأسهم 13 ديسمبر: مؤشر VN لا يزال في اتجاه تصاعدي

[إعلان 2]

المصدر: https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-1312-post1141706.vov

![[صورة] الأمين العام تو لام يلتقي بمجموعة نواب الجمعية الوطنية الشباب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/618b5c3b8c92431686f2217f61dbf4f6)

![[صورة] المؤتمر التاسع للحزب لدار النشر السياسية الوطنية الحقيقة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/ade0561f18954dd1a6a491bdadfa84f1)

![[صورة] لقطة مقربة لـ Thu Thiem الحديثة، التي تربط الحياة الجديدة بالمنطقة 1](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/d360fb27c6924b0087bf4f288c24b2f2)

تعليق (0)