تستمر القيمة المطلقة الإجمالية للديون المعدومة في الارتفاع، ولكن بسبب التوسع القوي في القروض القائمة، سجلت نسبة الديون المعدومة إلى إجمالي القروض القائمة اتجاها نزوليا - الصورة: رسم الذكاء الاصطناعي

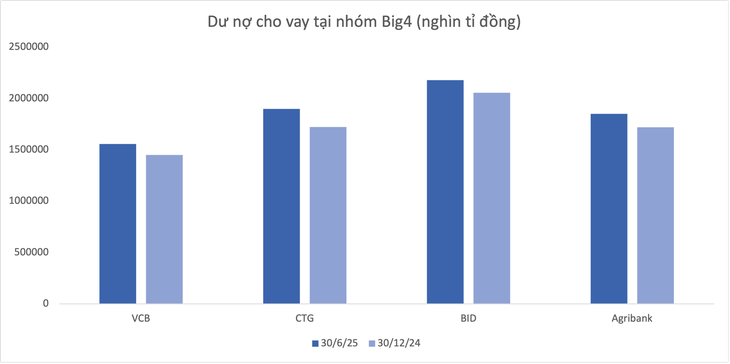

وتظهر بيانات التقارير المالية أنه اعتبارًا من 30 يونيو 2025، بلغ إجمالي القروض المستحقة في 28 بنكًا حوالي 14.9 مليون مليار دونج، بزيادة قدرها 10٪ تقريبًا مقارنة ببداية العام.

الديون المعدومة "تتضخم" في القيمة المطلقة

تبلغ حصة مجموعة البنوك الأربع الكبرى وحدها ما يقارب 7.49 تريليون دونج، أي ما يعادل 50% من إجمالي الديون القائمة للنظام بأكمله. ويتصدر بنك فييتِن بنك نمو القروض بأكثر من 10%، بينما يتصدر بنك BIDV نسبة النمو بحوالي 6%.

تُظهر البيانات أيضًا أن بنك سايغون (SGB) هو بنك نادر سجل انخفاضًا في القروض القائمة (-7.2%) في ظل حالة عامة نشطة للغاية. على العكس، حقق بنك NCB (NVB) أعلى معدل نمو بنسبة 21.7% بعد ستة أشهر.

وبعد ذلك، تتمتع سلسلة من البنوك بمعدلات نمو متميزة مقارنة بمتوسط الصناعة مثل VPBank (18.8٪)، وHDBank (17.8٪)، وABBank (16٪)...

البيانات: البيانات المالية نصف السنوية لعام 2025

بلغ إجمالي قيمة الديون المعدومة في 28 بنكًا بنهاية يونيو 2025 ما قيمته 294,215 مليار دونج، بزيادة تجاوزت 12% مقارنةً ببداية العام. ومن حيث هيكلها، جاءت معظم الزيادة من فئة الديون دون المستوى المطلوب (المجموعة 3) وفئة الديون التي يُحتمل خسارة رأس مالها (المجموعة 5).

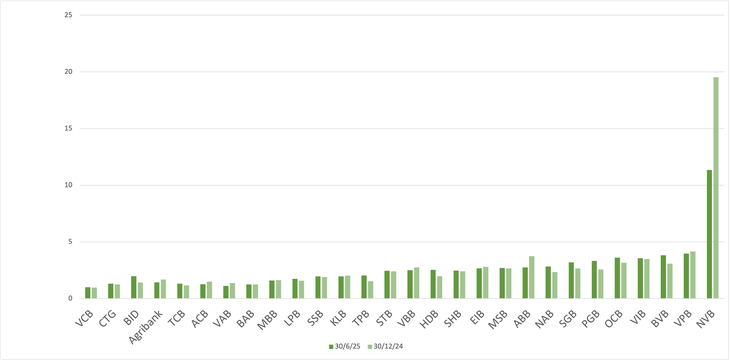

ومع ذلك، انخفض متوسط نسبة الديون المعدومة للبنوك المدرجة من 2.16% في نهاية الربع الأول من عام 2025 إلى 2.04% في نهاية الربع الثاني، وفقًا لبيانات Wichart.

قال أحد المحللين الماليين إنه في حال ارتفاع إجمالي القروض القائمة بشكل حاد، في حين لا تنخفض الديون المعدومة، فإن نسبة الديون المعدومة إلى إجمالي القروض القائمة ستظل "أفضل".

في العادة، لا تتحول القروض المصروفة حديثاً إلى ديون معدومة بعد لأن الوقت لم يكن طويلاً بما يكفي لتصبح مستحقة السداد.

ناهيك عن أنه في سياق تخفيف السياسة النقدية، قد يكون إعادة هيكلة الديون أكثر ملاءمة، مما يساعد على استمرار تمديد العديد من القروض بدلاً من تسجيلها كديون معدومة.

تتزايد الديون المعدومة لشركة BIDV بسرعة

من حيث القيمة المطلقة، لفتت شركة BIDV (BID) الانتباه عندما تجاوزت ديونها المعدومة 43,140 مليار دونج في نهاية يونيو 2025، بزيادة قدرها 14,100 مليار دونج بعد نصف عام، مما ساهم بشكل كبير في زيادة الديون المعدومة في النظام بأكمله. وفي الوقت نفسه، ارتفعت ديون BIDV، مع احتمال خسارة رأس المال، بنسبة 45% لتصل إلى 28,701 مليار دونج في نهاية الربع الثاني.

في مجموعة البنوك الأربع الكبرى المتبقية، زاد أيضًا حجم ديونها المعدومة، ولكن بمعدل أقل، في بنك "فيتين بنك" وفي بنك "فيتكوم بنك". وفي بنك "أغري بنك" وحده، انخفضت الديون التي يُحتمل أن تُسفر عن خسارة رأسمالية بأكثر من 13%، لتصل إلى 19,583 مليار دونج، مما أدى إلى انخفاض طفيف في نسبة الديون المعدومة.

نسبة الديون المعدومة في البنوك (%)

ويعد بنك VPBank أيضًا من بين البنوك التي لديها أكبر مقياس للديون المعدومة "المتضخمة" بواقع 32،945 مليار دونج اعتبارًا من 30 يونيو، بزيادة قدرها أكثر من 3،876 مليار دونج (ما يعادل 13.3٪) مقارنة ببداية العام.

كما ارتفع إجمالي ديون بنك تي بي وبنك ساكوم بمقدار 2,034 مليار دونج (53%) و1,516 مليار دونج (11.7%) على التوالي. كما ارتفع إجمالي ديون بنك SHB المعدومة بنحو 1,580 مليار دونج بعد نصف عام.

وفي مجموعة البنوك الأصغر، شهد بنك PGBank وبنك Nam A (NAB) زيادة كبيرة في قيمة الديون المعدومة بنسبة 42.5% و40% على التوالي.

على العكس من ذلك، هناك أيضًا عدد قليل من البنوك التي تتناقص أرصدة ديونها المعدومة بعد الأشهر الستة الأولى من العام بما في ذلك NVB وVietABank وAgribank وACB وABBank...

هل يتباطأ نمو الودائع في العديد من البنوك؟

وفقًا لبيانات Wichart، ارتفع رصيد الديون المعدومة (من المجموعة 3 إلى المجموعة 5) للقطاع المصرفي بأكمله خلال الأشهر الستة الأولى من العام بأكثر من 16% مقارنةً بنهاية عام 2024، ليصل إلى 267,329 مليار دونج، وهو رقم قياسي. في الوقت نفسه، بلغ رصيد احتياطي المخاطر لدى البنوك 213,393 مليار دونج، بزيادة قدرها 3.2% فقط.

من ناحية أخرى، يتباطأ نمو الودائع المصرفية، وخاصة في عام 2025. وللتعويض عن ذلك، تعمل البنوك على تكثيف إصدار الأوراق المالية، بما في ذلك السندات، مع زيادة ملحوظة من أواخر عام 2024 إلى عام 2025.

المصدر: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[صورة] أطلق رئيس الوزراء فام مينه تشينه حملة محاكاة الذروة لتحقيق الإنجازات احتفالاً بالمؤتمر الوطني الرابع عشر للحزب.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

![[صورة] رئيس الوزراء فام مينه تشينه يرأس مؤتمر الحكومة عبر الإنترنت مع المحليات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[فيديو] ملخص احتفال شركة بتروفيتنام بالذكرى الخمسين لتأسيسها](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[فيديو] الأمين العام للام يمنح بتروفيتنام 8 كلمات ذهبية: "رائدة - ممتازة - مستدامة - عالمية"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

تعليق (0)