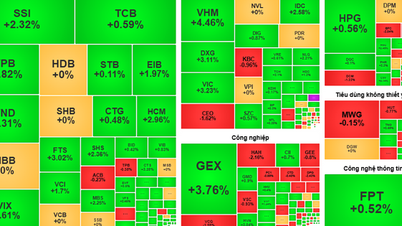

وفقًا لشركة إم بي للأوراق المالية (MBS)، تسارع نمو الائتمان في الربع الثاني من عام 2025 بفضل استمرار انخفاض أسعار الفائدة. وبدأ الائتمان على مستوى النظام المالي يشهد ارتفاعًا حادًا منذ فبراير 2025 بفضل المعنويات الإيجابية التي يدعمها هدف نمو الناتج المحلي الإجمالي بنسبة 8%، إلى جانب تخفيف قيود السياسة النقدية. وفي 16 يونيو 2025، ارتفع الائتمان بنسبة 6.99% مقارنةً ببداية العام، متجاوزًا نسبة 3.75% المسجلة في الفترة نفسها من العام الماضي.

وفقًا لملاحظات MBS، لم يشهد ائتمان البنوك التجارية المدرجة تقلبات كبيرة مقارنةً بالربع السابق. وحققت مجموعة البنوك التجارية المساهمة معدل نمو أفضل من مجموعة البنوك التجارية المملوكة للدولة. وواصلت البنوك التي حققت نموًا ائتمانيًا جيدًا في الربع الأول من العام، مثل MSB وEIB وVPB و SHB وCTG، نموها الجيد في الربع الثاني من عام 2025. وظلت بيئة أسعار الفائدة المنخفضة، التي تركز على العملاء من الشركات، المحرك الرئيسي للائتمان في الربع الثاني من عام 2025.

يعتقد خبراء MBS أيضًا أن صافي هامش الفائدة (صافي الفائدة) لن ينخفض أكثر في الربع الثاني من عام 2025 مقارنةً بالربع الأول من نفس العام. ومن المتوقع ألا ينخفض صافي هامش الفائدة أكثر في الربع الثاني من عام 2025 مقارنةً بالربع الأول من نفس العام، مع توقع ثبات أسعار الفائدة على الإقراض، بينما قد تنخفض أسعار الفائدة على الودائع بشكل طفيف بفضل تحسن نمو الودائع في الأشهر الستة الأولى من عام 2025.

وبحلول منتصف يونيو/حزيران 2025، بلغ نمو التعبئة 5.09% مقارنة ببداية العام، وهو ما يتجاوز بكثير الرقم البالغ 0.92% في الفترة نفسها من العام الماضي، على الرغم من أن أسعار الفائدة لم ترتفع كثيراً، وهو ما قد يقلل من ضغط التعبئة على البنوك في النصف الثاني من العام.

وتشير ملاحظات MBS إلى أن صافي هامش الفائدة في الربع الأول من عام 2025 سينخفض بشكل حاد، ويرجع ذلك أساسًا إلى انخفاض حاد في العائد على الأصول (ROA) بينما تظل تكلفة الأموال (COF) للبنوك المملوكة للدولة كما هي في عام 2024.

بشكل عام، سيكون صافي ربح البنوك التجارية المدرجة أكثر إيجابية في الربع الثاني من عام 2025. وتتوقع MBS أن يرتفع صافي ربح البنوك التجارية المدرجة بنحو 14.7٪ على أساس سنوي في الربع الثاني من عام 2025، وهو أكثر إيجابية من مستوى 11.0٪ فقط في الربع الأول من عام 2025.

ومن المتوقع أن تحقق البنوك التي من المتوقع أن تشهد نمواً جيداً مثل VPB وCTG وEIB نمواً ائتمانياً أفضل من الصناعة بأكملها، كما سينخفض صافي هامش الفائدة أقل من القاعدة المنخفضة للعام الماضي (VPB وEIB).

وفقًا لتوقعات بنك MBS، من المتوقع أن يصل نمو ائتمان VPBank إلى حوالي 12% بنهاية الربع الثاني، بينما يُقدر صافي هامش الفائدة بنحو 5.9%، مستقرًا مقارنة بالربع السابق، ومنخفضًا مقارنةً بالفترة نفسها نظرًا لارتفاع قاعدة رأس المال في العام السابق. سيشهد نمو ائتمان Eximbank في الربع الثاني ارتفاعًا حادًا، ومن المتوقع أن يصل إلى 13% بنهاية الربع، ويعود ذلك جزئيًا إلى زيادة إيجابية للغاية تجاوزت 9% في الربع الأول.

ومن المتوقع أيضًا أن تشهد بعض البنوك الأخرى نموًا إيجابيًا في الائتمان في الربع الثاني مثل: من المتوقع أن يصل بنك VietinBank إلى حوالي 10٪، ومن المتوقع أن يصل بنك HDBank إلى حوالي 6٪، ومن المتوقع أن يصل بنك OCB بحلول نهاية الربع الثاني إلى 7٪، ومن المتوقع أن يصل بنك Sacombank إلى حوالي 9٪ بحلول نهاية الربع الثاني، ومن المتوقع أن يزيد بنك VIB بنسبة 8٪، ومن المتوقع أن يصل بنك LPBank إلى حوالي 10٪، ويتوقع بنك Techcombank أن يصل الائتمان بحلول نهاية الربع الثاني إلى 9٪، وسيصل بنك ACB إلى حوالي 8٪...

وبحسب تقييم بنك المغرب، فإن اللوائح الجديدة التي تؤثر على القطاع المصرفي تشمل: المرسوم 69/2025/ND-CP مقارنة باللوائح القديمة (المرسوم 01/2014/ND-CP) وإضفاء الشرعية على القرار 42/2017/NQ-CP.

على وجه التحديد، يتعلق التغيير الأكبر بزيادة الحد الأقصى لنسبة ملكية المستثمرين الأجانب إلى 49% في البنوك التجارية التي تتلقى تحويلات إلزامية (كانت 30% سابقًا)، بما في ذلك بنك VPB وبنك MBB وبنك HDB. يمنح هذا البنوك التجارية المساهمة مساحة أكبر عند الحاجة إلى زيادة كثافة رأس المال. ومع ذلك، يعتقد بنك MBS أن البنوك المذكورة أعلاه ليست مُلِحّة حقًا في استخدام هذه المساحة الأجنبية المتزايدة. بعد حصوله على شريك استراتيجي، بنك SMBC، رفع بنك VPB نسبة كفاية رأس المال إلى أكثر من 14% بنهاية الربع الأول من عام 2025، ليحتل المرتبة الثانية في هذا القطاع. لا يزال بنك MBB وبنك HDB يُبقيان مساحة الأجانب دون 30% عند 23.2% و17.5% على التوالي.

وبالإضافة إلى ذلك، فإن التغييرات المهمة في المسودة المتعلقة بالحجز الاستباقي على الأصول الضمانية تساعد البنوك على تخفيف ضغوط تكاليف التموين ومعالجة الديون؛ وجعل الإجراءات في شراء وبيع ومعالجة الديون أكثر شفافية وتقليصها؛ وزيادة وعي المقترضين بسداد الديون، مما يساعد على تحسين جودة أصول النظام بأكمله على المدى الطويل.

وتعتقد مجموعة MBS أن البنوك الكبيرة ذات تكاليف التجهيز الكبيرة مثل CTG وVPB والبنوك الصغيرة مثل OCB وMSB وVIB سوف تستفيد أكثر من المجموعة المتبقية إذا تم تمرير هذا المشروع.

المصدر: https://baodaknong.vn/tang-truong-tin-dung-thuc-day-loi-nhuan-nganh-ngan-hang-256431.html

تعليق (0)