إجمالي الأصول يتجاوز نصف مليون مليار دونج، مع الحفاظ على ميزانية عمومية قوية

في 30 يونيو، تجاوز إجمالي أصول بنك VIB مبلغ 530,000 مليار دونج فيتنامي، بزيادة قدرها 8% مقارنة ببداية العام. وتجاوز رصيد القروض المستحقة 356,000 مليار دونج فيتنامي، بزيادة قدرها 10%، نتيجةً للنمو المتوازن في قطاعات التجزئة، والشركات الصغيرة والمتوسطة، والشركات، والمؤسسات المالية.

أطلق بنك VIB حزمة قروض سكنية بقيمة 45,000 مليار دونج، بحافز "اقتراض مليار دونج، ودفع أصل الدين مليون دونج فقط شهريًا خلال السنوات الخمس الأولى"، مما يُسهّل على الشباب الحصول على سكن. تتميز حزمة القروض بمعدل فائدة ثابت يبدأ من 5.9% سنويًا، وموافقة سريعة للغاية بفضل الذكاء الاصطناعي، وتتيح مرونة في السداد، مع الإعفاء من رسوم السداد المسبق. وفي قطاع الشركات الصغيرة والمتوسطة، يواصل بنك VIB توسيع نطاق الائتمان بشكل انتقائي، مع التركيز على دعم تدفقات رأس المال العامل وتلبية احتياجات الإنتاج والأعمال.

نمت ودائع العملاء بشكل مطرد بنسبة 10%، لتصل إلى أكثر من 304,000 مليار دونج فيتنامي. وارتفعت حسابات التوفير (CASA) وحسابات العائد الفائق بنسبة 51% مقارنةً ببداية العام، مما يُظهر فعالية استراتيجية تحسين التدفقات النقدية الخاملة.

بحلول نهاية شهر يونيو، تجاوز إجمالي أصول VIB نصف مليون مليار دونج.

تم إطلاق حساب Super Yield في أوائل عام 2025، وجذب أكثر من 500 ألف عميل نشط، مما أدى إلى توسيع قاعدة العملاء المحتملين للمنتجات والخدمات المصرفية.

استمرت جودة الأصول في التحسن خلال الأشهر الستة الأولى من العام. وانخفضت نسبة القروض المتعثرة إلى 2.54%، بانخفاض قدره 0.14 نقطة مئوية عن نهاية الربع الأول. وحافظت محفظة قروض بنك VIB على مستوى عالٍ من الأمان، حيث شكّلت القروض القائمة أكثر من 75% من قروض التجزئة والشركات الصغيرة والمتوسطة، وأكثر من 90% منها مشمولة بضمانات عقارية قانونية بالكامل، وتتركز في المناطق الحضرية الكبرى.

يستمر انخفاض ديون المجموعة الثانية. وقد وفّر إضفاء الشرعية الرسمية على القرار رقم 42 ممرًا قانونيًا هامًا، مما مكّن بنك VIB من تسريع تسوية الديون المعدومة، مما عزز أساسه المالي المستقر والمستدام في ظل تحديات السوق العديدة.

في الربع الثاني، أكمل البنك توزيع أرباح نقدية بنسبة 7%. وحافظت مؤشرات إدارة السلامة على مستوياتها المثلى، حيث بلغت نسبة كفاية رأس المال وفقًا لمعايير بازل 2 (CAR) 12% (وفقًا للمعايير التنظيمية: أكثر من 8%)، وبلغت نسبة القروض إلى الودائع (LDR) 77% (وفقًا للمعايير التنظيمية: أقل من 85%)، وبلغت نسبة رأس المال قصير الأجل للقروض متوسطة وطويلة الأجل 23% (وفقًا للمعايير التنظيمية: أقل من 30%)، وبلغت نسبة رأس المال الصافي المستقر وفقًا لمعايير بازل 3 (NSFR) 111% (وفقًا لمعيار بازل 3: أكثر من 100%).

ارتفعت أرباح الأشهر الستة بنسبة 9%، مما عزز تنويع الإيرادات

بنهاية الأشهر الستة الأولى من العام، حقق بنك فيينا الدولي (VIB) إجمالي دخل تشغيلي تجاوز 9,700 مليار دونج فيتنامي، وربحًا قبل الضريبة تجاوز 5,000 مليار دونج فيتنامي، بزيادة قدرها 9% عن الفترة نفسها. وتجاوز صافي دخل الفوائد 7,700 مليار دونج فيتنامي، ليظل المساهم الرئيسي في إطار جهود البنك لتعزيز الائتمان التجاري بأسعار فائدة تنافسية، مع التركيز على العملاء ذوي الجودة العالية ذوي الضمانات الجيدة. وظل هامش صافي الفائدة (NIM) مستقرًا عند 3.4%، مما يضمن ربحية مستدامة.

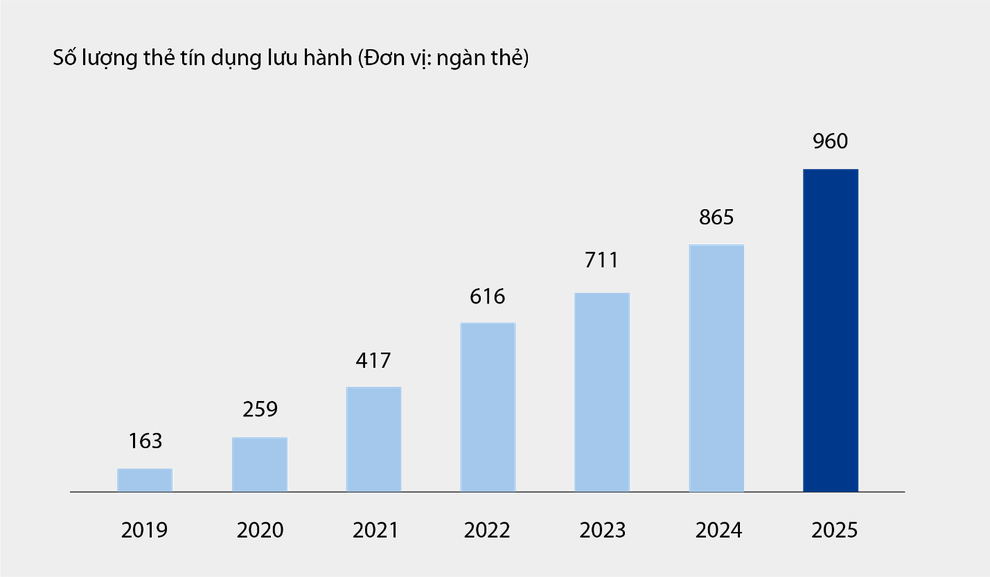

شكلت الإيرادات غير المرتبطة بالفوائد 21% من إجمالي الدخل التشغيلي، ويرجع ذلك أساسًا إلى الرسوم وأنشطة الخدمات. وفي 30 يونيو، بلغ عدد بطاقات الائتمان المتداولة لدى بنك فيينا الدولي (VIB) قرابة مليون بطاقة، وتجاوز إجمالي الإنفاق بعد ستة أشهر 67,900 مليار دونج، بزيادة قدرها 15% عن نفس الفترة. وساهمت المنتجات والخدمات الجديدة التي طُوّرت على منصة الخدمات المصرفية الرقمية، مثل دفع الفواتير، والتحويلات المالية الدولية، ودفع الرسوم الدراسية، والتأمين، وغيرها، بالإضافة إلى باقات الحلول والخدمات المقدمة للعملاء من الشركات، في زيادة دخل البنك من الرسوم والخدمات.

عدد بطاقات الائتمان المتداولة في بنك VIB من عام 2019 إلى 6 أشهر 2025.

انخفضت المصروفات التشغيلية بنسبة 1% على أساس سنوي بفضل التطبيق المتزامن لحلول تحسين العمليات وإدارة التكاليف الفعالة. وانخفضت مصروفات تغطية مخاطر الائتمان في الأشهر الستة الأولى من العام بنسبة 49% على أساس سنوي.

إتقان نظام مالي رقمي شامل، وتعزيز تجربة العملاء

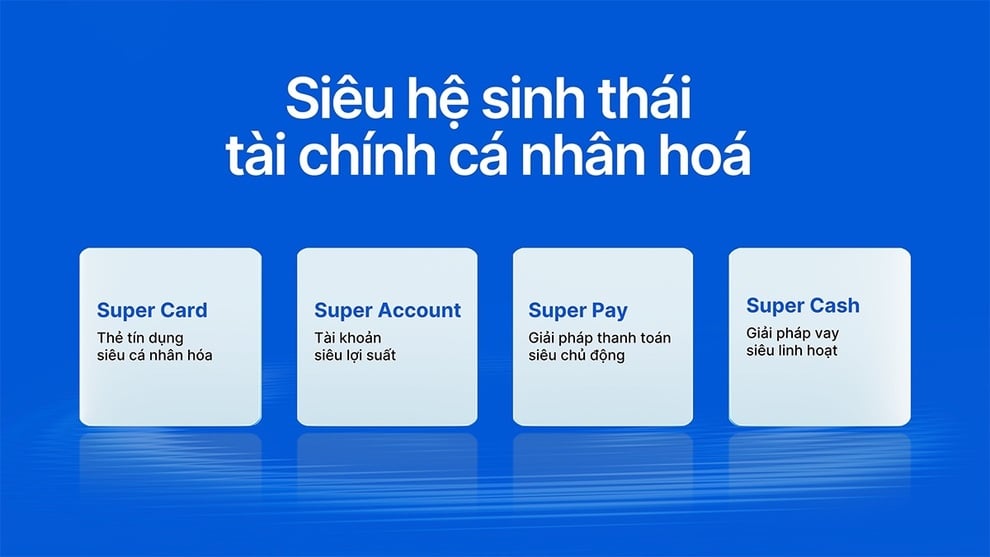

أطلق بنك VIB للتو خدمة Super Pay - حل الدفع الذكي وSuper Cash - حل القرض المرن، مما يكمل نظامًا ماليًا مخصصًا للغاية، ويمكّن المستخدمين من إدارة شؤونهم المالية.

نظام مالي فائق التخصيص لحاملي بطاقات VIB.

يدعم حل Super Pay العملاء لإدارة إنفاقهم بشكل استباقي من خلال ثلاث ميزات: اختيار مصادر الدفع (PayFlex)، والتسجيل بشكل استباقي للحصول على أقساط الدفع (PayEase)، والمصادقة بشكل استباقي على المعاملات (PaySafe) مباشرة على تطبيق MyVIB.

يقدم سوبر كاش حلاً مرنًا للوصول إلى رأس المال، يتيح للعملاء تحويل حدود ائتمانية تصل إلى مليار دونج بين البطاقات والقروض النقدية. تتم العملية بالكامل عبر الإنترنت من خلال تطبيق ماكس باي في آي بي، بإجراءات مبسطة، وأسعار فائدة شفافة، ودون رسوم تسوية مبكرة.

من خلال مجموعة منتجات تشمل Super Pay وSuper Cash وSuper Account وSuper Card، يحقق VIB تدريجياً هدفه المتمثل في بناء نظام بيئي مالي رقمي شامل، مما يمنح المستخدمين أقصى قدر من التحكم المالي في العصر الرقمي.

وتؤكد النتائج الإيجابية خلال الأشهر الستة الأولى من العام التوجه الصحيح لبنك VIB في تحسين الكفاءة التشغيلية والسيطرة على المخاطر وتعزيز التحول الرقمي.

المصدر: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[صورة] قمر الحصاد العملاق يضيء بشكل ساطع في ليلة مهرجان منتصف الخريف في جميع أنحاء العالم](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

تعليق (0)