BVBank đặt mục tiêu kiểm soát tỷ lệ nợ xấu dưới 3% trong năm 2025. Tuy nhiên, đến giữa năm, tỷ lệ này đã vượt mốc 3,83%, cao nhất trong 4 năm qua. Trong khi đó, nợ nhóm 5 – nợ có khả năng mất vốn tăng mạnh 20,3%, chiếm 2,18% tổng dư nợ và hơn 56% tổng nợ xấu.

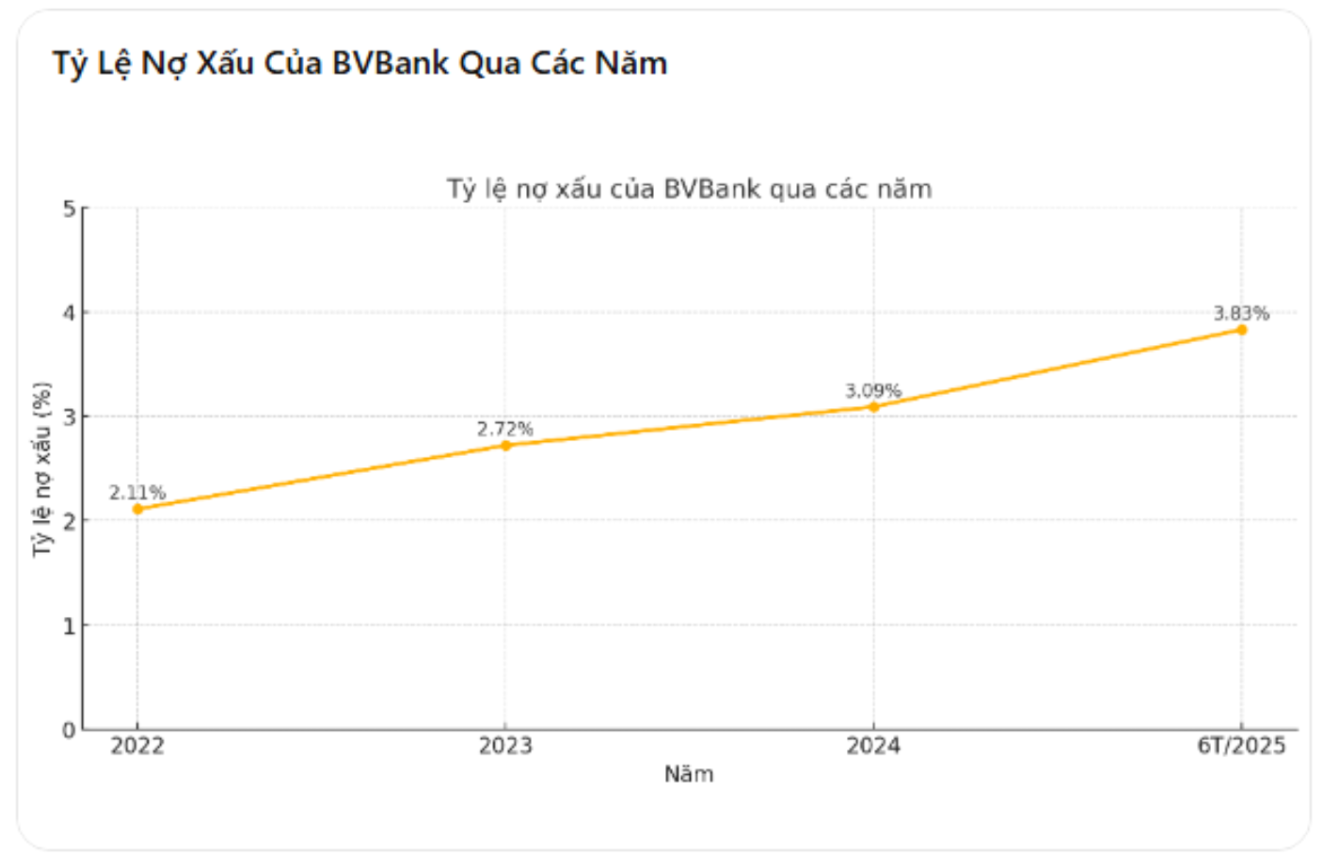

Tỷ lệ nợ xấu tăng từ 3,09% lên 3,83%, cao nhất trong vòng 4 năm

Theo báo cáo tài chính hợp nhất giữa niên độ, tổng dư nợ cho vay khách hàng của BVBank tại thời điểm 30/6/2025 đạt 72.601 tỷ đồng, tăng 6,5% so với cuối năm 2024. Tuy nhiên, tổng giá trị nợ xấu (nhóm 3, 4 và 5) lại tăng vọt từ 2.103 tỷ đồng lên 2.783 tỷ đồng, tương đương mức tăng 32,3%. Tỷ lệ nợ xấu theo đó tăng từ 3,09% lên 3,83%.

Tại Đại hội đồng cổ đông thường niên 2025, ban lãnh đạo BVBank đã tuyên bố sẽ kiểm soát nợ xấu dưới 3% nhằm đảm bảo an toàn tín dụng và duy trì chỉ số lành mạnh trong hệ thống. Tuy nhiên, chỉ sau 6 tháng, con số thực tế đã vượt xa ngưỡng kiểm soát, phản ánh áp lực rủi ro ngày càng lớn trong hoạt động cho vay.

Đáng chú ý, đây là năm thứ tư liên tiếp tỷ lệ nợ xấu tại BVBank tăng: từ 2,11% năm 2022 lên 2,72% năm 2023, tiếp tục lên 3,09% năm 2024 và hiện chạm 3,83%. Đà tăng đều qua từng năm cho thấy xu hướng xấu hóa tín dụng không còn mang tính nhất thời mà đã ăn sâu vào cấu trúc hoạt động của ngân hàng.

Nợ nhóm 5 tăng hơn 20%, lợi nhuận quý 2 giảm còn 10,3 tỷ đồng

Trong số 2.783 tỷ đồng nợ xấu tại thời điểm cuối quý 2/2025, nợ nhóm 5 – tức các khoản nợ có khả năng mất vốn chiếm 1.579,8 tỷ đồng, tăng 20,3% so với mức 1.313,5 tỷ đồng cuối năm 2024. Con số này tương đương 2,18% tổng dư nợ cho vay và chiếm hơn 56% tổng nợ xấu của ngân hàng. Việc nhóm nợ có rủi ro cao nhất gia tăng nhanh chóng cho thấy nhiều khoản vay đã không còn khả năng thu hồi, buộc ngân hàng phải trích lập dự phòng toàn phần, từ đó ảnh hưởng trực tiếp đến lợi nhuận.

Song song với sự gia tăng của nợ xấu, kết quả kinh doanh của BVBank cũng thể hiện rõ sự suy giảm. Trong quý 2/2025, lợi nhuận sau thuế chỉ đạt 10,3 tỷ đồng, giảm mạnh 84,4% so với cùng kỳ năm 2024. Tính lũy kế 6 tháng, lợi nhuận sau thuế đạt 74,4 tỷ đồng, giảm 38,7% so với cùng kỳ là 121,5 tỷ đồng. Đây là mức giảm sâu nhất trong 4 năm trở lại đây và phản ánh rõ tác động tiêu cực của chi phí dự phòng và chi phí hoạt động lên hiệu quả tài chính của ngân hàng.

Cơ cấu tín dụng của BVBank cũng đang dồn vào những phân khúc rủi ro cao. Tính đến cuối quý 2, dư nợ cho vay khách hàng cá nhân đạt 47.440 tỷ đồng, chiếm khoảng 65,4% tổng dư nợ. Dư nợ cho công ty cổ phần tăng mạnh từ 10.705 tỷ đồng lên 14.633 tỷ đồng, tương đương mức tăng 36,7% chỉ trong 6 tháng. Ngoài ra, ngân hàng đang tập trung tín dụng vào các ngành có hệ số rủi ro cao như bán buôn bán lẻ (chiếm 39% tổng dư nợ), bất động sản (18%) và tiêu dùng cá nhân (12,5%).

Dù lãnh đạo ngân hàng từng khẳng định sẽ đẩy mạnh chuyển đổi số, cải tiến quản trị rủi ro và tái cấu trúc danh mục vay để giữ nợ xấu ở mức kiểm soát, nhưng thực tế cho thấy những biện pháp này chưa mang lại kết quả rõ rệt trong nửa đầu năm 2025.

Nguồn: https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[Ảnh] Nghệ An: Đường tỉnh 543D bị sạt lở nghiêm trọng do mưa lũ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

Bình luận (0)