Dự phòng rủi ro từng được xem là "tấm đệm" bảo vệ an toàn và là khoản tích lũy quan trọng của các ngân hàng. Tuy nhiên, khi nhiều khoản nợ giãn, hoãn ở giai đoạn trước đã được xử lý, không ít nhà băng lựa chọn giảm trích lập dự phòng để tạo dư địa thúc đẩy tăng trưởng trong giai đoạn mới.

Bộ đệm dự phòng rủi ro của nhiều ngân hàng tiếp tục thu hẹp

Báo cáo tài chính quý II/2025 cho thấy lợi nhuận của các ngân hàng tăng trưởng mạnh, với khoảng 85% ngân hàng niêm yết báo lãi dương và hơn một nửa ghi nhận tăng trưởng hai con số. Một số nhà băng như SHB, PGBank, Sacombank, VietinBank, SeABank... ghi nhận mức tăng lợi nhuận từ 30% đến 80%, phản ánh đà phục hồi tích cực sau giai đoạn trầm lắng.

Tuy nhiên, phía sau con số lợi nhuận ấn tượng là thực tế nhiều ngân hàng đã phải nới lỏng bộ đệm an toàn tài chính, thông qua việc giảm trích lập dự phòng rủi ro. Đây là yếu tố then chốt giúp duy trì tốc độ tăng trưởng lợi nhuận trong bối cảnh chi phí vốn còn cao và áp lực tín dụng chưa giảm.

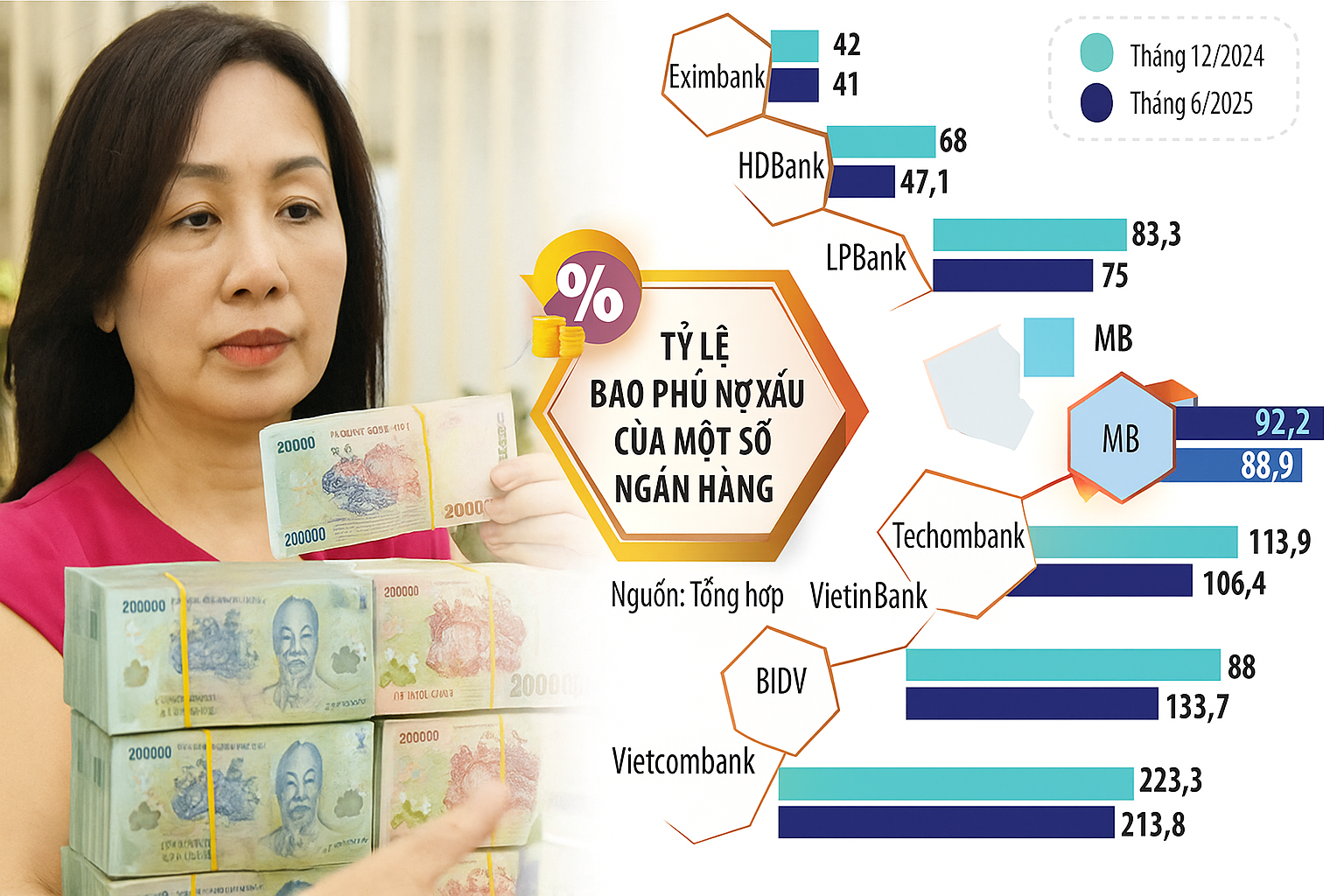

Trong nhóm ngân hàng thương mại nhà nước, chỉ có Agribank nâng tỷ lệ bao phủ nợ xấu trong nửa đầu năm. Tính đến cuối tháng 6/2025, tỷ lệ bao phủ nợ xấu của Agribank đạt 148,6%, tăng 16,8 điểm phần trăm so với đầu năm.

Ngược lại, BIDV lại có mức giảm đáng kể khi tỷ lệ bao phủ nợ xấu chỉ còn 88%, thấp hơn đáng kể so với 133,7% cuối năm 2024 và 96,8% quý I/2025. Tổng nợ xấu của BIDV trong 6 tháng đầu năm tăng tới 49%, đạt 43.140 tỷ đồng, trong khi trích lập dự phòng chỉ nhích nhẹ 9,5%, khiến đệm rủi ro bị bào mòn rõ rệt.

Vietcombank vẫn là ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất toàn hệ thống, đạt 213,8%. Tuy vậy, con số này đã giảm nhẹ so với mức 223,3% cuối năm trước. Tại VietinBank, tỷ lệ bao phủ cũng rút xuống còn 134,8%, thay vì 170,7% như thời điểm cuối năm 2024.

Nhóm ngân hàng thương mại cổ phần tư nhân cũng ghi nhận xu hướng tương tự. Tại MB, tỷ lệ bao phủ nợ xấu tính đến cuối tháng 6/2025 chỉ còn 88,9%, giảm nhẹ so với 92,3% cuối năm ngoái.

HDBank chứng kiến mức giảm sâu hơn, khi tỷ lệ bao phủ nợ xấu chỉ còn 47,1%, thấp hơn nhiều so với gần 68% trước đó. SHB giảm từ gần 64% xuống còn 58%. LPBank cũng không ngoại lệ, khi bộ đệm rủi ro giảm từ 83,3% cuối năm ngoái xuống 75% vào cuối quý II.

Một số ngân hàng khác ghi nhận tỷ lệ bao phủ nợ xấu ở mức thấp đáng lo ngại như VIB ở mức 37,16%, NamABank khoảng 39%, Eximbank 41% và MSB ở mức 55,5%.

Tính chung toàn hệ thống, tỷ lệ bao phủ nợ xấu có xu hướng giảm mạnh trong ba năm trở lại đây. Nếu như quý III/2022, tỷ lệ này còn ở mức 143,2% thì đến quý III/2023 đã lùi xuống dưới ngưỡng 100%. Đến cuối quý I/2025, toàn hệ thống chỉ còn duy trì khoảng 80%.

Việc giảm dự phòng trong bối cảnh nợ xấu gia tăng và nền kinh tế còn nhiều biến số tiềm ẩn không chỉ khiến sức đề kháng của hệ thống ngân hàng suy yếu, mà còn đặt ra câu hỏi về tính bền vững của lợi nhuận trong trung và dài hạn.

Bộ đệm không thể lơi lỏng

Việc nhiều ngân hàng thương mại giảm trích lập dự phòng để ưu tiên tăng trưởng trong bối cảnh hiện nay là điều dễ hiểu, nhất là khi áp lực lợi nhuận từ phía cổ đông ngày càng lớn. Bên cạnh đó, tình hình kinh tế cũng đã khác giai đoạn dịch bệnh, khiến tỷ lệ trích lập dự phòng giảm trở thành xu hướng.

Giai đoạn 2020–2022, khi Covid-19 khiến nợ xấu phình to, nhiều ngân hàng buộc phải cơ cấu, giãn, hoãn nợ cho khách hàng. Cũng từ đó, dự phòng rủi ro được đẩy mạnh để tạo “tấm đệm” an toàn. Nay, khi các khoản nợ từng được giãn đã xử lý xong, đặc biệt là tại nhóm Big 4, nhu cầu duy trì tỷ lệ bao phủ nợ xấu cao không còn cấp thiết như trước.

Tuy nhiên, khi Nghị quyết 42 về xử lý nợ xấu hết hiệu lực, nhiều ngân hàng từng lo ngại về khả năng thu hồi tài sản bảo đảm nếu khách hàng cố tình chây ì, không hợp tác, nên vẫn giữ động thái trích lập mạnh tay. Mới đây, với việc Luật Các tổ chức tín dụng (sửa đổi) được thông qua, quyền thu giữ tài sản đã được luật hóa, giúp giảm bớt nỗi lo đó.

Dù tỷ lệ bao phủ nợ xấu có xu hướng giảm, nhưng điều này chưa hẳn là rủi ro lớn, bởi dự phòng rủi ro không chỉ là công cụ phòng ngừa, mà còn là “khoản để dành” chiến lược, đóng vai trò quan trọng trong lợi nhuận ngân hàng.

Nửa đầu năm nay, nhiều ngân hàng bất ngờ ghi nhận lãi lớn từ thu hồi nợ đã xử lý bằng dự phòng. Chẳng hạn, lãi thuần từ hoạt động khác của Agribank lên tới gần 6.000 tỷ đồng, chỉ sau mảng tín dụng, tăng hơn 91%.

Tại Techcombank, trong khi các mảng kinh doanh chính sụt giảm, thì lãi từ hoạt động khác tăng gấp hơn ba lần, với hơn 66% đến từ khoản nợ đã xử lý rủi ro. ACB, LPBank... cũng ghi nhận mức tăng 2–3 lần từ nguồn thu này.

Trong bối cảnh hệ thống ngân hàng Việt còn mỏng vốn hệ số an toàn vốn vẫn thấp so với khu vực tín dụng tăng nhanh và Ngân hàng Nhà nước vừa nới thêm “room” cho nhiều nhà băng, việc duy trì và nâng cao năng lực dự phòng càng trở nên cần thiết.

Đây không chỉ là hàng rào phòng thủ, mà còn là yếu tố củng cố niềm tin thị trường và đảm bảo tăng trưởng bền vững cho toàn hệ thống.

Nguồn: https://baolamdong.vn/khi-ngan-hang-khong-con-giu-chat-cua-de-danh-386441.html

Bình luận (0)