عاد التضخم إلى الولايات المتحدة في فبراير/شباط بعد ارتفاع أسعار البنزين العالمية، مما وضع بنك الاحتياطي الفيدرالي الأميركي في موقف أكثر تعقيداً في خفض أسعار الفائدة، وأثار الشكوك حول ما إذا كان سيناريو "الهبوط الناعم" لا يزال واعداً كما كان من قبل؟

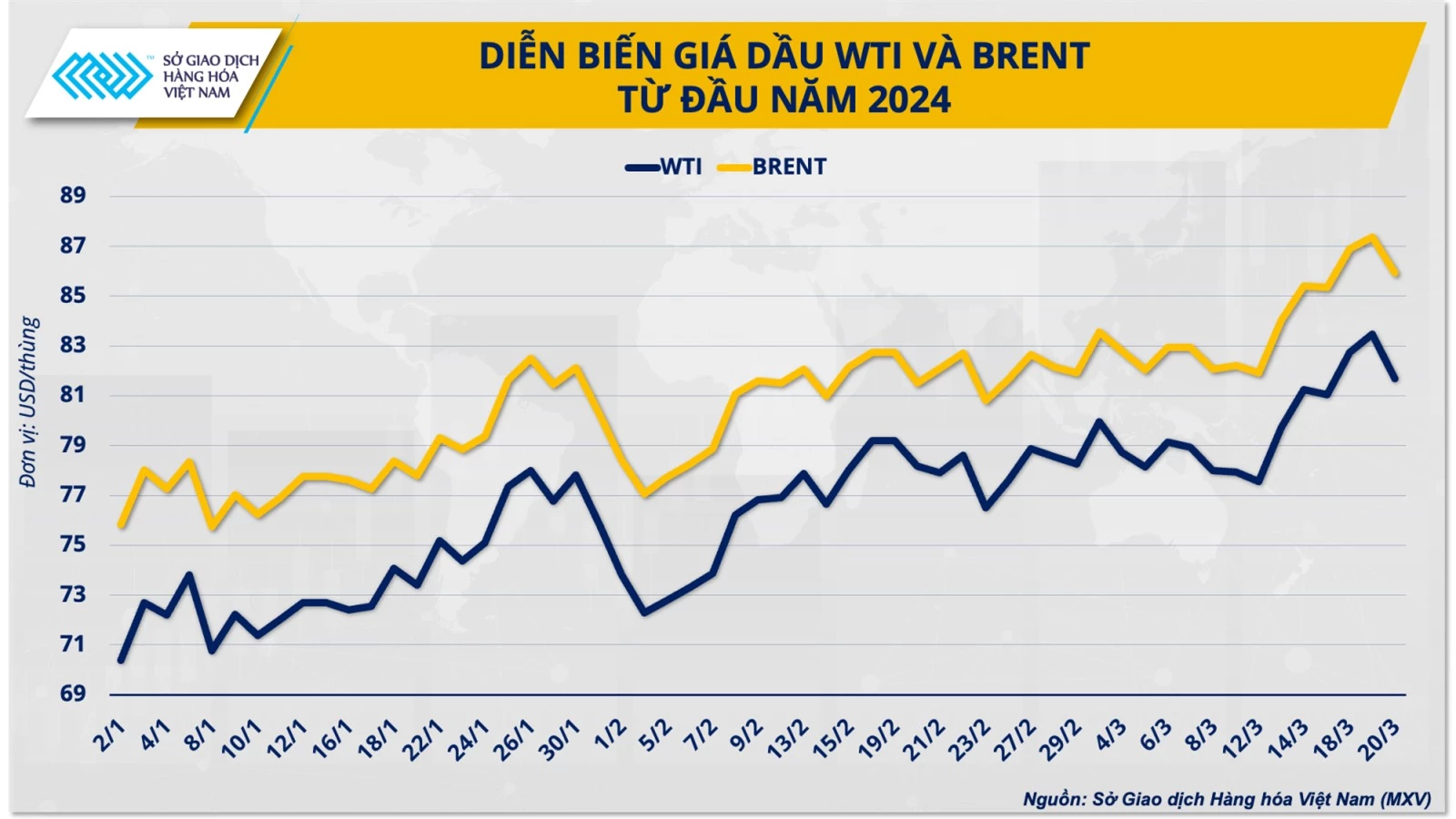

ارتفاع أسعار النفط يعيد التضخم في الولايات المتحدة

على عكس ثقة السوق في بداية العام بأن التضخم الأمريكي كان تحت السيطرة بشكل أساسي، أظهرت البيانات الصادرة عن مكتب إحصاءات العمل الأمريكي في 12 مارس/آذار الصعوبات التي واجهها الاحتياطي الفيدرالي في المرحلة الأخيرة من معركته لتثبيت الأسعار. في فبراير/شباط، سجل مؤشر أسعار المستهلك الأمريكي ارتفاعًا للشهر الثاني على التوالي بنسبة 3.2% مقارنةً بالفترة نفسها من العام الماضي، بزيادة قدرها 0.1 نقطة مئوية عن التوقعات.

رغم انخفاضه بشكل ملحوظ عن ذروته البالغة 9.1% في عام 2022، إلا أن نسبة 3.2% لا تزال بعيدة عن هدف الاحتياطي الفيدرالي البالغ 2%. في الوقت نفسه، عادت تكاليف الطاقة، التي ساهمت في تباطؤ ملحوظ في التضخم خلال العام الماضي، إلى الارتفاع.

كقاعدة عامة، تؤدي زيادة أسعار النفط بمقدار 10 دولارات إلى رفع التضخم العالمي بنحو 0.3 نقطة مئوية. لامس سعر خام غرب تكساس الوسيط 80 دولارًا للبرميل لفترة وجيزة في فبراير، ما يمثل زيادة بنحو 13% منذ بداية العام. وتماشيًا مع أسعار النفط الخام العالمية ، ارتفعت أسعار البنزين بالتجزئة في الولايات المتحدة بنسبة 3.8% الشهر الماضي، وهي أكبر زيادة ضمن سلة السلع المستخدمة في قياس مؤشر أسعار المستهلك.

قال السيد دونغ دوك كوانغ، نائب المدير العام لبورصة السلع الفيتنامية (MXV): "شكّلت الزيادة بنسبة 2.3% في مجموعة الطاقة والزيادة بنسبة 0.4% في مجموعة الإسكان ما يقرب من 65% من إجمالي الزيادة في مؤشر أسعار المستهلك الأمريكي في فبراير. ومن المتوقع أن يستمر هذا الاتجاه، مما يُشكّل عائقًا رئيسيًا أمام جهود الاحتياطي الفيدرالي لمكافحة التضخم".

في تقريرها عن توقعات الطاقة قصيرة الأجل لشهر مارس، أشارت إدارة معلومات الطاقة الأمريكية (EIA) إلى أن سوق النفط الخام العالمي سيشهد عجزًا بنحو 870 ألف برميل يوميًا في الربع الثاني. وتتوقع الإدارة أن تقترب أسعار نفط غرب تكساس الوسيط من نطاق 85 دولارًا للبرميل. ونظرًا للارتباط الوثيق بين أسعار الطاقة والتضخم، قد تحمل دورة خفض أسعار الفائدة التي سيتخذها الاحتياطي الفيدرالي هذا العام العديد من المفاجآت.

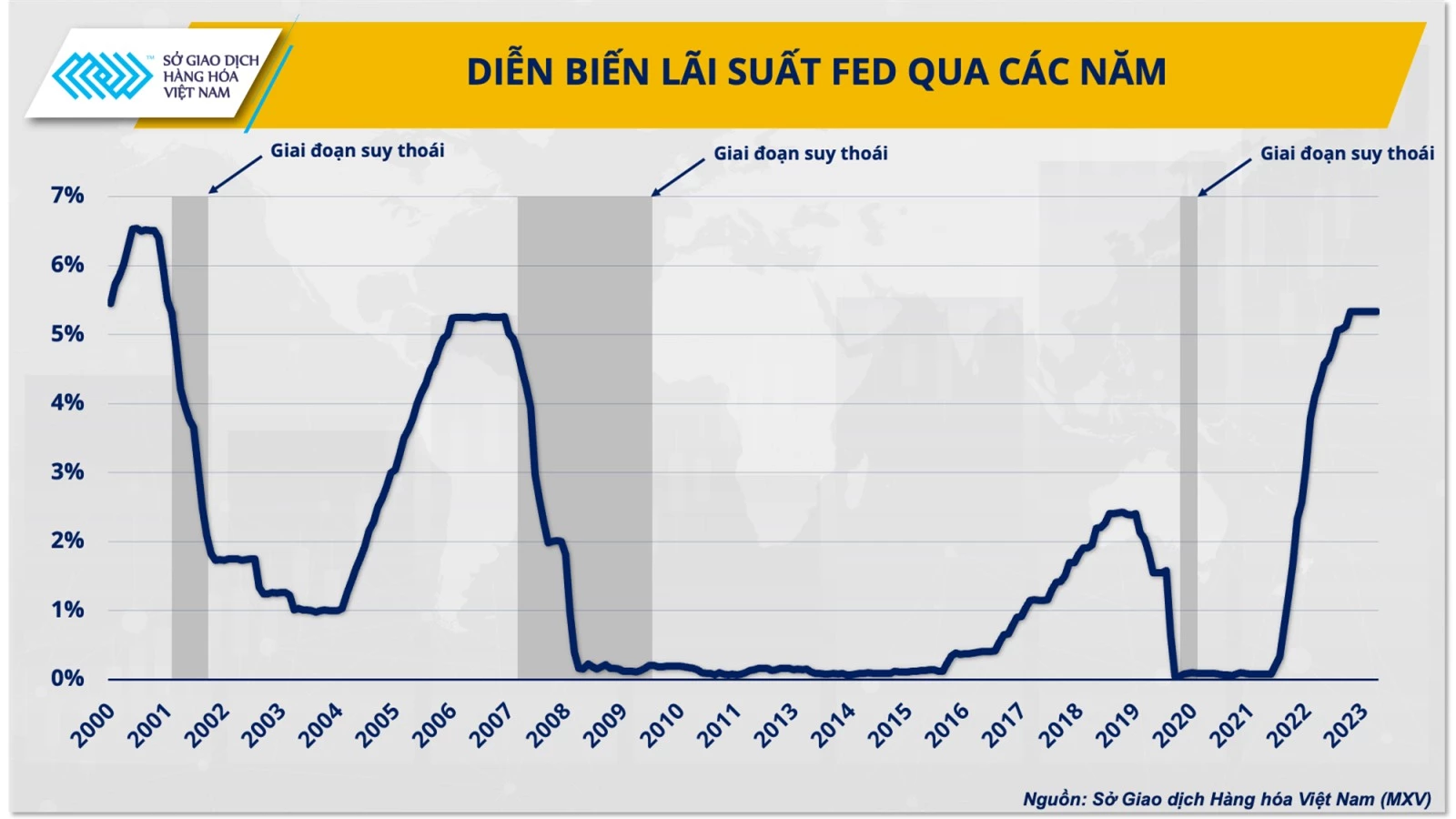

ويظل توقيت خفض أسعار الفائدة غير معروف.

في ختام اجتماعه الذي استمر يومين يومي 19 و20 مارس، أبقى بنك الاحتياطي الفيدرالي على توقعاته لخفض أسعار الفائدة ثلاث مرات هذا العام. ومع ذلك، خفّض المسؤولون توقعاتهم لخفض أسعار الفائدة في عام 2025. ويتوقع صانعو السياسات الآن ثلاث تخفيضات فقط العام المقبل، بدلاً من أربعة كما كان متوقعًا في ديسمبر.

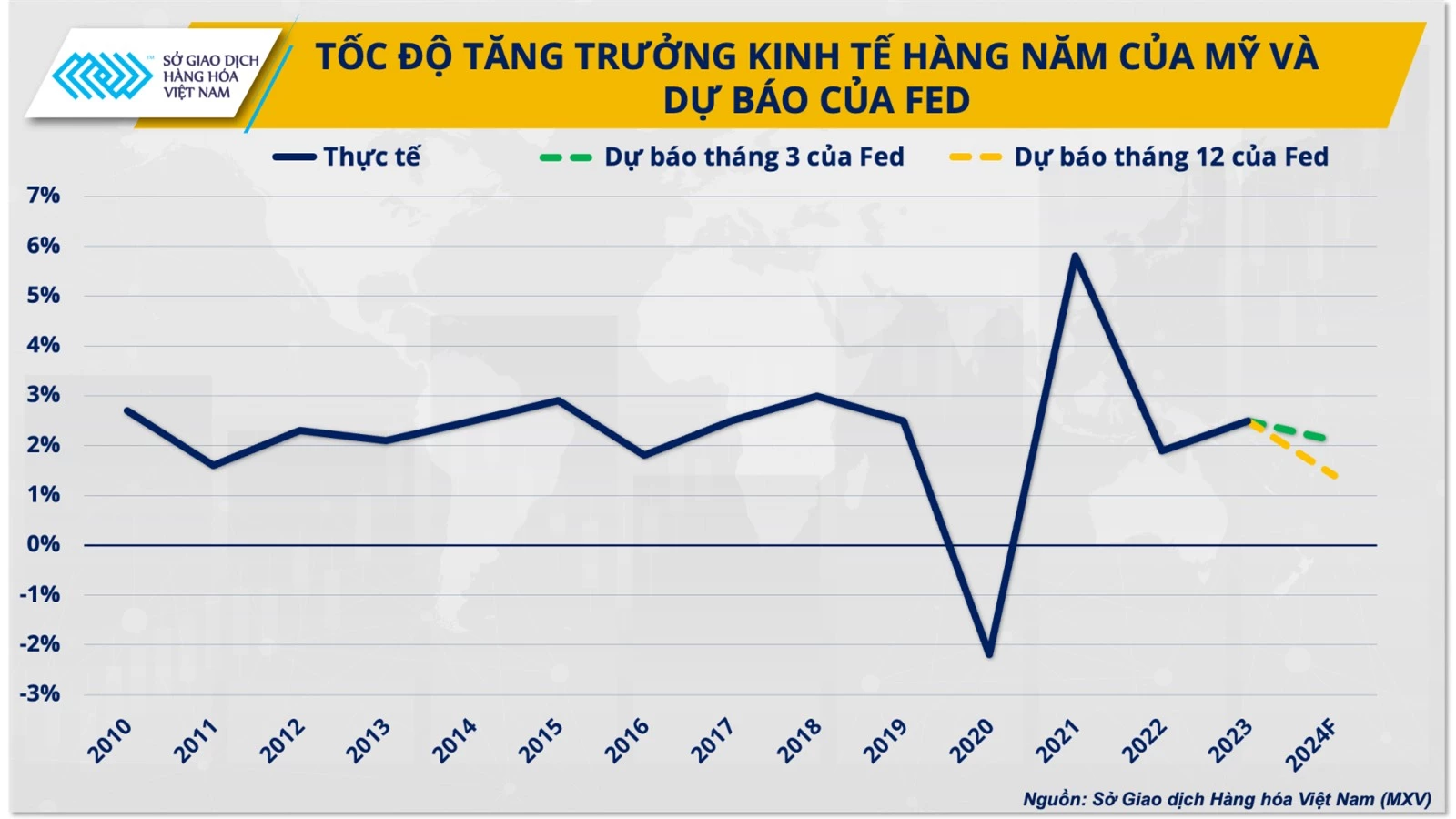

ستكون قوة الاقتصاد الأمريكي أساس قرار الاحتياطي الفيدرالي بإبطاء وتيرة خفض أسعار الفائدة. وتحديدًا، صرّح الاحتياطي الفيدرالي بأن النمو الاقتصادي الأمريكي في عام 2024 سيصل إلى 2.1%، أي أعلى بمقدار 0.7 نقطة مئوية من المتوقع.

في السابق، كان السوق متفائلاً للغاية بأن الاحتياطي الفيدرالي سيُغيّر سياسته قريبًا في عام ٢٠٢٤، ربما بدءًا من مارس، مع سلسلة من التوقعات الصادرة عن البنوك. حتى بنك يو بي إس الاستثماري، وهو بنك سويسري كبير، صرّح بأن الاحتياطي الفيدرالي سيخفض أسعار الفائدة بمقدار ٢٧٥ نقطة أساس هذا العام.

وتعزز تفاؤل السوق في اجتماع ديسمبر/كانون الأول، عندما أرسل بنك الاحتياطي الفيدرالي رسالة أكثر تيسيراً للمرة الأولى، معترفاً بالتطورات الإيجابية في التضخم وتوقع خفض أسعار الفائدة بمقدار 75 نقطة أساس في عام 2024.

مع ذلك، اهتزت ثقة السوق بسبب التأثير القوي للزيادة غير المتوقعة في التضخم في يناير. وهذا يجعل توقيت خفض أسعار الفائدة غير معروف حتى الآن، ولكن من شبه المؤكد أن الاحتياطي الفيدرالي سيُغير سياسته في وقت لاحق من هذا العام.

وهكذا، فإن سياسة التشديد النقدي التي انتهجها الاحتياطي الفيدرالي، والتي استمرت لأكثر من عام، تقترب تدريجيًا من نهايتها. ويتلاشى تدريجيًا مسار إيجاد حل لمشكلة التضخم - أي زيادة أسعار الفائدة - أمام مشكلة خفض أسعار الفائدة - أي النمو.

هل لا يزال سيناريو "الهبوط الناعم" الذي أعلنه بنك الاحتياطي الفيدرالي الأميركي واعدا؟

على الرغم من إبقاء بنك الاحتياطي الفيدرالي على أسعار الفائدة مرتفعة لأكثر من عام، فقد صمد الاقتصاد الأمريكي بشكل جيد على نحو مفاجئ في عام 2023. فقد نما الناتج المحلي الإجمالي للبلاد بمعدل 3.3% في الربع الرابع من عام 2023، مما يمثل نهاية قوية لعام توقع فيه العديد من خبراء الاقتصاد أن الولايات المتحدة ستقع في حالة ركود.

في الوقت الحالي، لا يزال الاحتياطي الفيدرالي ناجحًا في الحفاظ على نمو الطلب مع الحد من ضغوط الأسعار. ومع ذلك، فإلى جانب العوامل الإيجابية، لا تزال هناك مخاطر تهدد الاقتصاد الأول عالميًا.

قال السيد دونغ دوك كوانغ: "إن التضخم الناجم عن ارتفاع التكاليف، والناجم عن ارتفاع أسعار الطاقة العالمية، أمرٌ خارج عن سيطرة الاحتياطي الفيدرالي. ورغم أن احتمالية نجاة الولايات المتحدة من الركود الاقتصادي هذا العام لا تزال تزيد عن 70%، إلا أن استمرار الاحتياطي الفيدرالي في تأجيل تغيير سياسته النقدية، سعياً لتحقيق هدف التضخم، قد يُشكّل ضغطاً على الاقتصاد على المدى المتوسط".

في الواقع، بدأت الصورة الاقتصادية الأمريكية الحالية تُظهر "نقاطًا ضبابية" مع بدء تأثير السياسة النقدية بشكل كبير على الاقتصاد. بدأ إنفاق المستهلك، الذي يُمثل ثلثي النشاط الاقتصادي الأمريكي، عام 2024 بوتيرة بطيئة، حتى أنه انخفض بنسبة 1.1% في الشهر الأول من العام مقارنةً بالفترة نفسها من العام الماضي.

في سوق العمل، ارتفع معدل البطالة في الولايات المتحدة إلى 3.9% في فبراير، بعد استقراره عند 3.7% لثلاثة أشهر متتالية. علاوة على ذلك، لا يزال خطر التضخم يُشكّل عائقًا كبيرًا أمام النمو الاقتصادي الأمريكي. ووفقًا لدراسة حديثة أجرتها مورغان ستانلي، لا يزال التعامل مع التضخم الشاغل الرئيسي للمستهلكين الأمريكيين، باستثناء من تزيد دخولهم عن 150 ألف دولار أمريكي.

قد يواجه الاقتصاد الأمريكي خطر ضعف أكبر في وقت لاحق من هذا العام، إذ يُظهر التاريخ أن وقت خفض الاحتياطي الفيدرالي لأسعار الفائدة هو أيضًا وقت تعرض الولايات المتحدة لخطر الركود. وكما حدث في عامي 2000 و2008، عانى الاقتصاد الأمريكي من ركودين كبيرين بعد 4 إلى 6 أشهر فقط من بدء الاحتياطي الفيدرالي خفض أسعار الفائدة.

وفقا لوكالة الأنباء الفيتنامية

[إعلان 2]

مصدر

![[صورة] افتتاح مهرجان الثقافة العالمي في هانوي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760113426728_ndo_br_lehoi-khaimac-jpg.webp)

![[صورة] الأمين العام يحضر العرض العسكري للاحتفال بالذكرى الثمانين لتأسيس حزب العمال الكوري](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760150039564_vna-potal-tong-bi-thu-du-le-duyet-binh-ky-niem-80-nam-thanh-lap-dang-lao-dong-trieu-tien-8331994-jpg.webp)

![[صورة] اكتشف تجارب فريدة في أول مهرجان ثقافي عالمي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760198064937_le-hoi-van-hoa-4199-3623-jpg.webp)

![[صورة] مدينة هوشي منه تتزين بالأعلام والزهور عشية انعقاد المؤتمر الحزبي الأول للفترة 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760102923219_ndo_br_thiet-ke-chua-co-ten-43-png.webp)

تعليق (0)