أكثر من عقد من "الذكر" - هدف الترقية قريب جدًا

من خلال تحديد السياسة، تحول هدف ترقية سوق الأوراق المالية الفيتنامية من قبل النظام بأكمله إلى استراتيجية وخط عريض، يعتمد على ثلاثة ركائز رئيسية: أولاً، الإصلاح المؤسسي؛ إصلاح البنية التحتية التقنية؛ ثالثاً، المبادرة في التبادل والتواصل مع منظمات تصنيف السوق.

وبناءً على ذلك، تعتقد السيدة دانج نجويت مينه، مديرة الأبحاث في دراغون كابيتال، أن الترقية وفقًا لمعايير فوتسي راسل ستتحقق بحلول سبتمبر المقبل. بل إن سوق الأسهم الفيتنامية قادرة على تحقيق هدف الترقية وفقًا لمعايير مورغان ستانلي كابيتال (MSCI) خلال 18-24 شهرًا القادمة. ويتمتع سوق الأسهم بحافز مهم، إذ تخطط العديد من الشركات الكبرى لطرح أسهمها للاكتتاب العام في الفترة 2026-2027.

صرحت السيدة نجوين هواي ثو، نائبة المدير العام لشركة فينا كابيتال لإدارة الصناديق، بأننا على وشك اتخاذ قرار الترقية من مؤشر فوتسي راسل. ويتمثل التحدي المتبقي في أن مؤشر فوتسي راسل سيحتاج إلى استطلاع آراء المستثمرين المؤسسيين الأجانب المتداولين في فيتنام. وإذا لم يجد المستثمرون أي عقبات كبيرة أمام التداول، وخاصةً عدم الحاجة إلى إيداع نقدي قبل شراء الأوراق المالية، فسيتم ترقية سوق الأسهم الفيتنامية.

ويعتقد خبراء فيناكابيتال أيضًا أن ترقية السوق تعني أيضًا زيادة عمق سوق الأسهم الفيتنامية، والتغلب على الوضع الذي يمثل فيه المستثمرون الأفراد حاليًا حوالي 90٪ من إجمالي معاملات السوق، من خلال زيادة جذب تدفقات رأس المال الأجنبي، مع الاستقرار العالي، إلى السوق.

ومن خلال البحث في أسواق أخرى في المنطقة الآسيوية، وجدت دراجون أنه خلال الفترات التي تشهد فيها هذه البلدان نموًا في الناتج المحلي الإجمالي بنسبة مزدوجة ومستويات استثمارية على الناتج المحلي الإجمالي تبلغ حوالي 30 - 40٪، وهو ما يعادل خطة العمل الحالية للحكومة الفيتنامية، فإن سوق الأسهم هي قناة الأصول الأكثر جاذبية، مع أعلى كفاءة استثمارية، والتي يمكن أن تصل إلى 5 - 10 مرات، وحتى تصل إلى 12 مرة.

ومع تطور أسواق الأسهم في تلك البلدان، وصلت تقييماتها أيضاً إلى مستويات مرتفعة للغاية، من 25 مرة وحتى 50 مرة، مدعومة بإمكانية نمو الأرباح في نطاق 25 إلى 30%.

في سياق سوق الأوراق المالية الحالي، أزالت اتفاقية التعريفات الجمركية بين فيتنام والولايات المتحدة أكبر خطر يهدد اقتصاد فيتنام في الوقت الحالي، مما مهد الطريق للنمو في السنوات الثلاث إلى الخمس المقبلة والسنوات العشر المقبلة.

رؤية شركة دراجون كابيتال لعام 2030 هي أن فيتنام سوف تصبح دولة حديثة ومبتكرة مدعومة بنظام سياسي مبسط وتوافقي ومتسق للغاية.

وقالت السيدة مينه: "عندما ينطلق الاقتصاد، ستكون الأسهم قناة الأصول ذات الكفاءة الاستثمارية الأعلى".

|

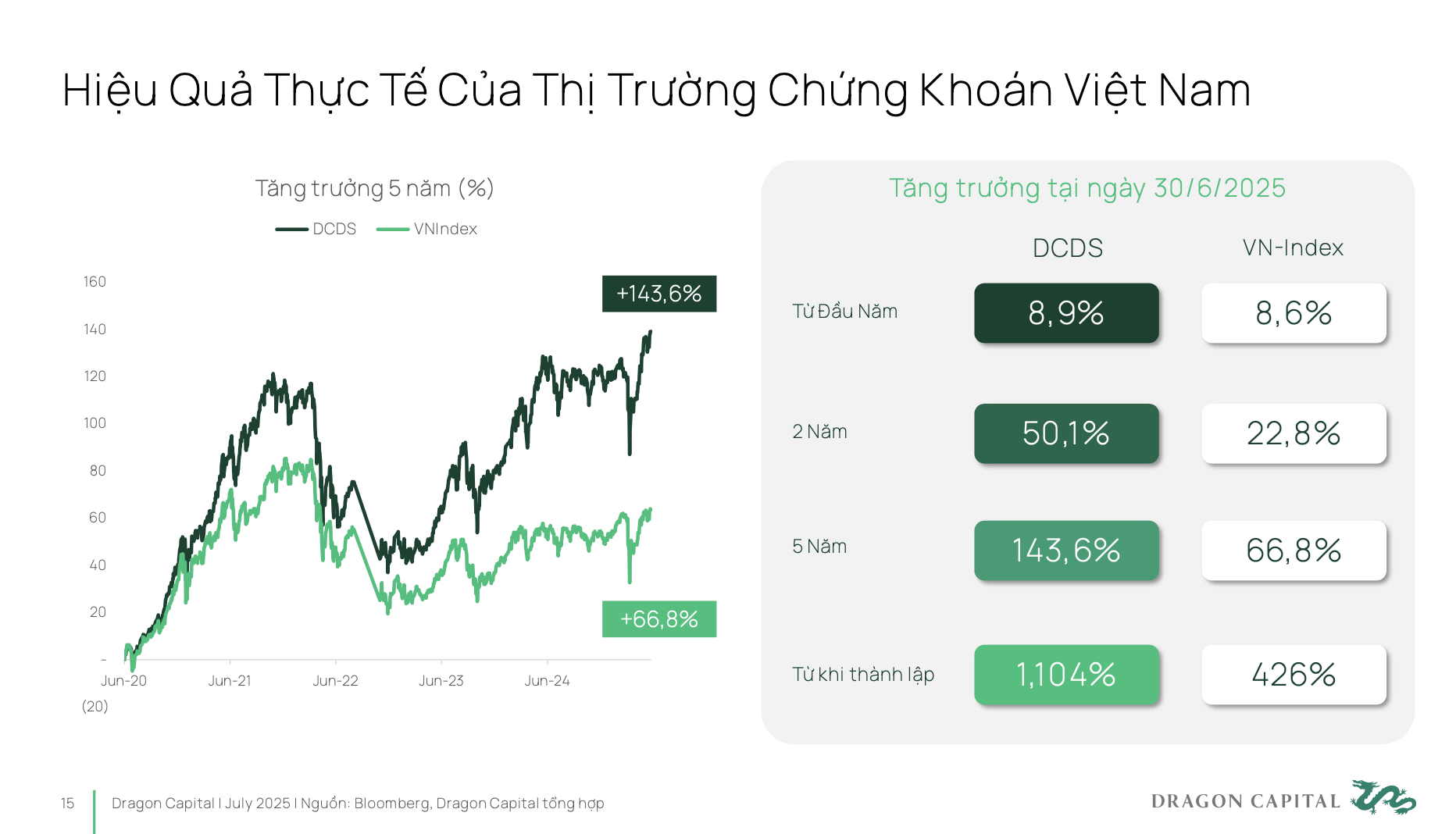

خلال السنوات الخمس الماضية، نما السوق الفيتنامي بنسبة تقارب 70%. وإذا استخدم المستثمرون صناديق استثمارية متخصصة، يمكنهم تحقيق أداء استثماري أفضل.

في العادة، مر صندوق DCDS التابع لشركة Dragon Capital، والذي تأسس في عام 2004، بثلاث دورات اقتصادية كبيرة للغاية في السوق الفيتنامية بالإضافة إلى السوق الدولية، وحقق زيادة في الأداء بمقدار 12 ضعفًا منذ إنشائه.

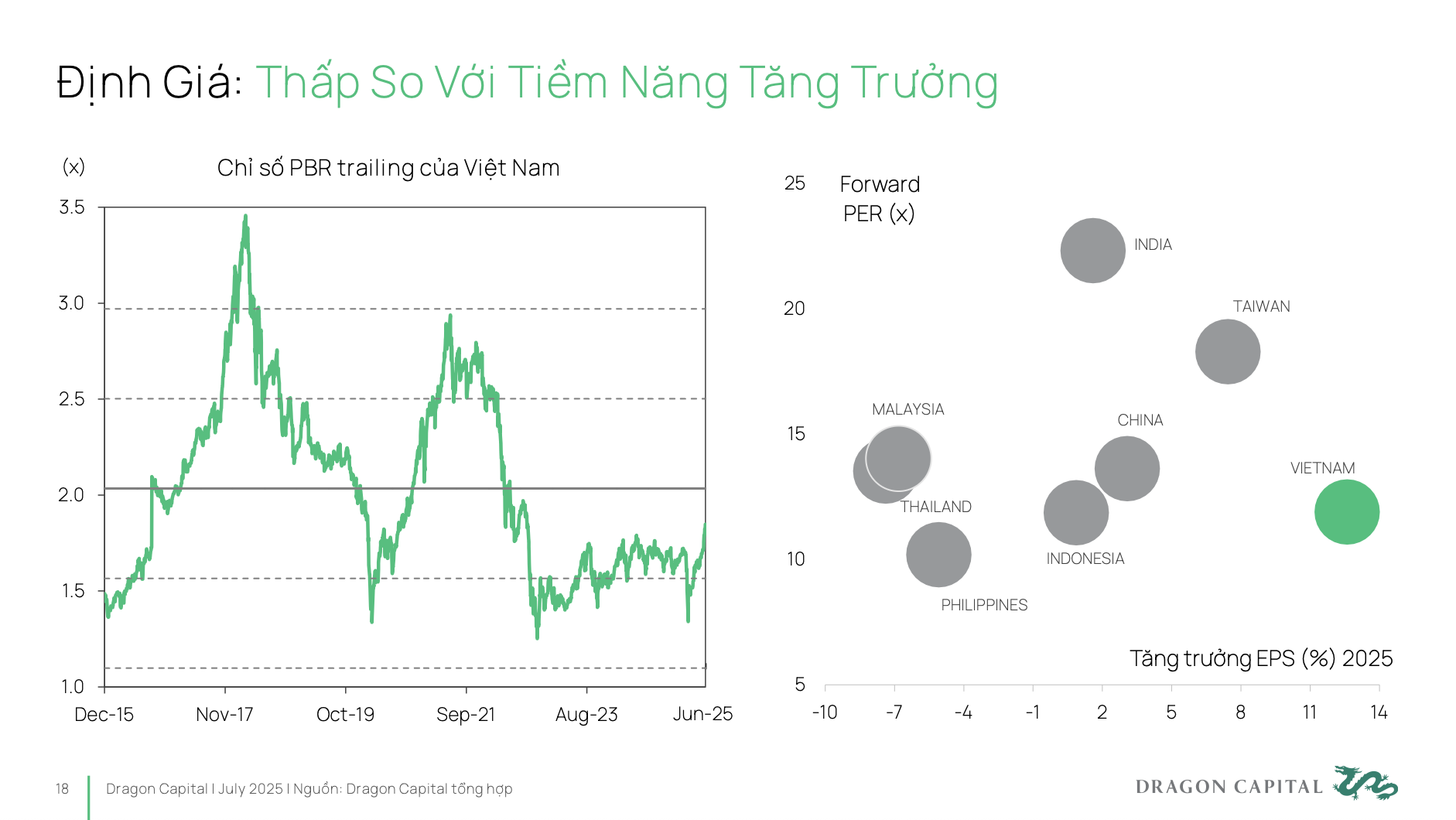

وبالتالي، فإن الأوراق المالية الفيتنامية تشكل قناة استثمارية فعالة للغاية، ولكنها لا تزال لا تخضع للتقييم المناسب فيما يتصل بإمكانياتها ومكانتها الجوهرية.

انطلاقًا من هذا الواقع، من الضروري مناقشة آليات السياسات وتوجهات التنمية في المرحلة المقبلة. يُعدّ القرار رقم 68 خطوةً واضحةً للغاية في تمكين القطاع الاقتصادي الخاص ودعمه، لتمكين الشركات من النموّ والانطلاق نحو آفاقٍ جديدة، ووضع أسسٍ لنموٍّ اقتصاديٍّ مزدوج الرقم. إلا أن تحقيق ذلك يتطلب من الشركات الخاصة مصادرَ تمويلٍ مستقرةٍ وطويلة الأجل، وتقليل الاعتماد على القنوات المصرفية.

ستكون سوق الأسهم الأداة الأكثر فعالية لجذب هذا التدفق الرأسمالي. ومقارنةً بهدف الحكومة لعام ٢٠٣٠، يجب أن يصل حجم سوق الأسهم إلى ١٢٠٪ من الناتج المحلي الإجمالي، بينما يتراوح حاليًا بين ٥٠٪ و٥٥٪ فقط. هذا يعني أنه خلال السنوات الخمس المقبلة، يجب أن يتضاعف حجم السوق مقارنةً بالوضع الحالي. ولتحقيق هذا الهدف، يجب تحسين مكانة فيتنام على خريطة الاستثمار العالمية.

هناك عاملان بالغا الأهمية. أولهما هو ترقية السوق إلى مجموعة الأسواق الناشئة، وهناك خطة عمل استراتيجية واضحة للغاية. ثانيًا، تحتاج فيتنام إلى الحصول على تصنيف ائتماني سيادي بدرجة استثمارية. فقط بتحقيق هذين العاملين معًا، ستتمكن فيتنام من جذب تدفقات رأس المال من صناديق الاستثمار الكبرى الرائدة عالميًا. وبالتالي، سيلعب سوق الأسهم دورًا رئيسيًا في تحقيق هدف جعل قطاع الشركات الخاصة القوة الرائدة، كما هو منصوص عليه في القرار رقم 68.

|

الواقع الحالي هو أن تقييم سوق الأسهم الفيتنامية لا يزال منخفضًا جدًا. فانخفاض نسبة السعر إلى الربحية يعني أن الشركات تتحمل تكلفة رأس مال أعلى من إمكاناتها الحقيقية . وفي الوقت نفسه، لتعبئة رأس المال بفعالية، تحتاج الشركات إلى تقييم مناسب يعكس بدقة وشمولية إمكانات نموها على المدى الطويل.

لذا، لا تأمل شركة دراغون كابيتال أن تواصل فيتنام نموها بمعدلات مرتفعة وبمكرر ربحية منخفض، بل أن تقترب من أسواق مثل الهند. حاليًا، يبلغ معدل نمو ربحية السهم الواحد في الهند خانة الآحاد فقط، لكن سوقها لا يزال يتداول بمكرر ربحية يتراوح بين 20 و25 ضعفًا. هذا يعني أن الشركات في الهند تجمع رأس مالها بمعدلات فعالة جدًا من حيث التكلفة.

من أجل سوق مستدامة وفعالة: تنويع هيكل المستثمرين

يتفق العديد من الخبراء على أنه لكي يتطور السوق بشكل مستدام وفعال، فإنه يحتاج إلى التطور في كلا الاتجاهين: جذب المستثمرين المؤسسيين الكبار والعالميين وطويلي الأجل، وتحويل تصور "ركوب الأمواج" إلى استثمار طويل الأجل للمستثمرين الأفراد.

بالنسبة للمستثمرين المؤسسيين العالميين الكبار، هناك ثلاث قضايا رئيسية تحتاج إلى معالجتها لجذب رأس مال أكبر حجمًا. (1) ترقية السوق - وهذا شرط أساسي؛ (2) بعد الترقية، تصبح المساحة الأجنبية مسألة وصول للمستثمرين، وكيف يمكنهم شراء السلع، حتى يتمكنوا من دخول السوق الفيتنامية بأبسط طريقة وأكثرها ملاءمة؛ (3) يحتاج السوق إلى منتجات جديدة بالإضافة إلى شركات جديدة مدرجة في الاكتتابات العامة الأولية.

وبشكل أكثر تحديدًا، فإن إمكانية وصول المستثمرين الأجانب، وخاصةً المستثمرين الجدد، محدودة للغاية حاليًا نظرًا لسقف الملكية البالغ 49% في العديد من القطاعات. العديد من الشركات الجيدة لديها مساحة كاملة للمستثمرين الأجانب. وإذا أرادت هذه الشركات ضخ رأس المال في السوق الفيتنامية، فستواجه أيضًا العديد من الصعوبات. إن مواصلة إيجاد حلول لتوسيع نطاق وصول المستثمرين الأجانب وزيادة جاذبية السوق لتدفقات رأس المال الأجنبي أمرٌ ضروري للغاية، بل هو في الواقع أحد أكثر القضايا إلحاحًا اليوم.

علاوةً على ذلك، لكي يجذب السوق صناديق استثمارية كبيرة، لا بد من وجود عمق في السوق. ويشمل هذا العمق: نظام منتجات متنوع يناسب مختلف مجالات الاستثمار؛ وتحسين جودة الشركات المدرجة من حيث الشفافية والإفصاح عن المعلومات؛ وتوسيع نطاق الشركات، مع تحقيق طفرة في النمو لجذب المستثمرين. بالإضافة إلى ذلك، من الضروري توحيد معلومات الإصدار، وضمان الشفافية، وتشجيع مشاركة صناديق الاستثمار طويلة الأجل.

من ناحية المستثمر المحلي، لا يزال معظم المستثمرين الأفراد في فيتنام يتبنون عقلية ركوب الأمواج، وغالبًا ما يطلقون عليها "اللعب بالأسهم" بدلاً من "الاستثمار في الأسهم" مع عقلية تراكم الأصول على المدى الطويل وبشكل دوري.

يتضح أن المستثمرين الأفراد ينظرون حاليًا إلى الأسهم على غرار قنوات استثمارية كالادخار والذهب والعقارات، برؤية قصيرة الأجل. ولا يزال التفكير الاستثماري يميل إلى "التعامل مع السوق"، أي اختيار أفضل نقاط البيع والشراء، بدلًا من "التعامل مع السوق"، أي الحفاظ على استثمارات طويلة الأجل وفقًا للعادات ورؤية بعيدة المدى.

من ناحية العرض، كيف يُمكن تحويل المستثمرين من استثمارات قصيرة الأجل إلى طويلة الأجل؟ يتطلب ذلك مشاركةً قويةً من صناديق التقاعد الطوعية وصناديق الاستثمار طويلة الأجل. ولخلق هذا العرض، لا بدّ من إيجاد حلول وآليات مُحددة تُمكّن هذه الصناديق من زيادة حضورها ومساهمتها في السوق.

من ناحية الطلب، كيف يشعر المستثمرون الأفراد برغبتهم في الاستثمار طويل الأجل في سوق الأسهم؟ في الواقع، لا تزال هناك عوائق ضخمة، تُعتبر عتبات نفسية، في العديد من الشركات الكبرى (معظمها في منطقة VN30)، فيما يتعلق بتطوير صناديق التقاعد والأصول طويلة الأجل. لذلك، ينبغي وضع سياسات ضريبية تفضيلية للمنتجات المالية الاحترافية، وفي الوقت نفسه، الاستثمار في التثقيف المالي لبناء ثقة مستدامة في سوق الأسهم طويلة الأجل.

تجدر الإشارة إلى بعض القضايا الموجودة في السوق حاليًا، أي أن السيولة في السوق لا تزال تتركز بشكل أساسي على مجموعة أسهم VN30، في حين لم تصل معظم الرموز المتبقية إلى الحد الأدنى من السيولة (1 مليون دولار أمريكي/جلسة) لتلبية متطلبات الصناديق الكبيرة.

لا يزال هيكل القطاعات المدرجة في السوق غير متوازن، حيث تُشكل قطاعات البنوك والعقارات أكثر من 50% من إجمالي القيمة السوقية . في الوقت نفسه، تُمثل القطاعات ذات إمكانات النمو المستدام، مثل التكنولوجيا والرعاية الصحية والطاقة المتجددة، نسبة ضئيلة للغاية.

وهذا يجعل من الصعب على تدفقات رأس المال الكبيرة تنويع محافظها، مما يحد من جاذبية السوق الفيتنامية للمستثمرين الاستراتيجيين.

فيما يتعلق بمعايير الشفافية وحوكمة الشركات، ثمة حاجة إلى تحسينها. حاليًا، لا تُقدم سوى 26% من الشركات المدرجة تقارير متعلقة بالبيئة والمجتمع والحوكمة، ولا يزال مؤشر حوكمة الشركات في فيتنام منخفضًا مقارنةً بالأسواق في نفس المجموعة أو تلك التي تستعد للترقية.

تُشكل البنية التحتية للسوق أيضًا عقبة، وخاصةً نموذج الطرف المقابل المركزي (CCP)، الذي لا يزال قيد التنفيذ. يُعدّ نموذج CCP معيارًا دوليًا لتداول الأوراق المالية، ويُطبّق في معظم أسواق الأسهم حول العالم.

وبحسب خبراء "فينا كابيتال"، فإن تطبيق هذا النموذج سيساعد على تحسين مشاركة المستثمرين الأجانب في السوق، الذين يقدّرون معايير التشغيل العالية ويطالبون بمزامنة عمليات المعاملات بين الأسواق التي يستثمرون فيها، فضلاً عن تقليل المخاطر التي تنشأ أثناء المعاملات.

المصدر: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

تعليق (0)