تقترح وزارة المالية إعفاءً ضريبياً على الدخل الناتج عن التحويلات المتعلقة بشهادات خفض الانبعاثات، وائتمانات الكربون، والدخل الناتج عن الفوائد على السندات الخضراء...

قدمت وزارة المالية مؤخرًا إلى الحكومة مشروع قانون ضريبة الدخل الشخصي (بديل). وينص المشروع على تعديل وتكملة اللوائح المتعلقة بالمسائل الضريبية، بما في ذلك الدخل الناتج عن تحويل شهادات خفض الانبعاثات، والتحويل الأول لأرصدة الكربون بعد إصدارها من قِبل الأفراد الحاصلين على شهادات خفض الانبعاثات، وأرصدة الكربون؛ والدخل الناتج عن فوائد السندات الخضراء، والدخل الناتج عن التحويل الأول للسندات الخضراء بعد الإصدار.

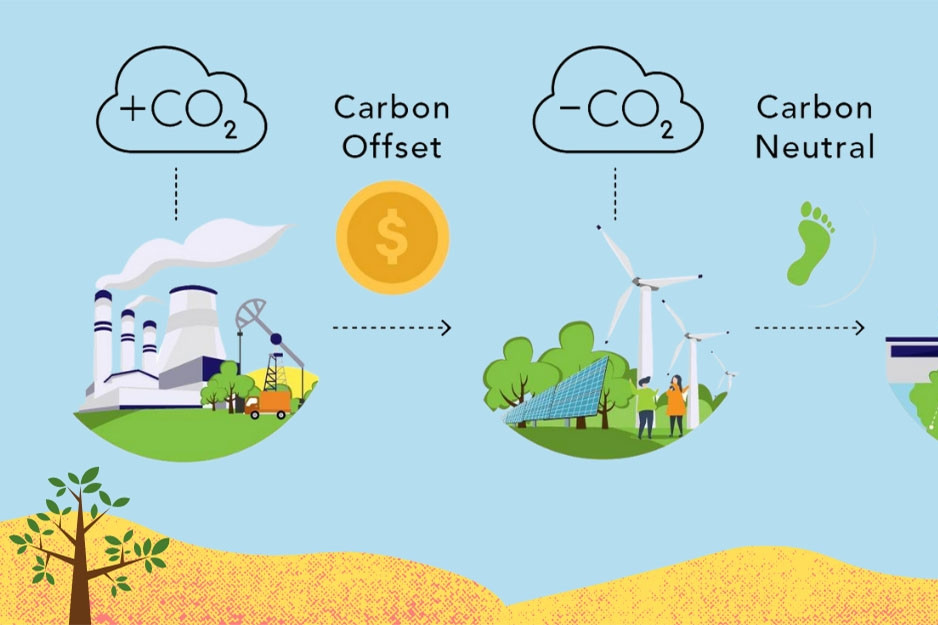

ترى وزارة المالية أن التوجه العالمي يشجع على تطوير مشاريع استثمارية في إطار آلية التنمية النظيفة، لأنها مشاريع استثمارية تُنتج تقنيات جديدة ومتطورة وصديقة للبيئة، مما يُسهم في خفض انبعاثات غازات الاحتباس الحراري.

يراقب المجلس التنفيذي لآلية التنمية النظيفة الدولية عمليات التسجيل ويوافق عليها ويصدر شهادات خفض الانبعاثات. ويحق للمنظمات والأفراد نقل الشهادات إلى المحتاجين، والحصول على رأس مال إضافي للاستثمار في تكنولوجيا الإنتاج النظيف.

أكدت وزارة المالية أن تطوير سوق أرصدة الكربون يُعدّ حلاً هاماً لتحقيق أهداف حماية البيئة. كما أشارت الوزارة إلى قانون حماية البيئة الذي أقره المجلس الوطني عام ٢٠٢٠ (ساري المفعول اعتباراً من ١ يناير ٢٠٢٢) والذي يتضمن لوائح أرصدة الكربون، وآليات تبادلها ونقلها، بالإضافة إلى اقتراح ضرورة وجود آليات وسياسات داعمة للدولة لتشجيع التنمية.

وينص قانون حماية البيئة أيضا على إصدار الحكومة والسلطات المحلية والشركات سندات خضراء لتعبئة رأس المال لأنشطة حماية البيئة ومشاريع الاستثمار التي تحقق فوائد بيئية؛ ويتمتع المصدرون والمستثمرون الذين يشترون السندات الخضراء بحوافز وفقا للوائح، وتحدد الحكومة التفاصيل.

في الواقع، في السنوات الأخيرة، وضعت ونفّذت العديد من دول العالم سياساتٍ لتعزيز سوق شهادات خفض الانبعاثات، وأرصدة الكربون، والسندات الخضراء، لتشجيع حماية البيئة من خلال خفض انبعاثات الكربون. وبالتالي، رفع مستوى الوعي العام بخفض انبعاثات غازات الاحتباس الحراري، سعياً لتحقيق النمو الأخضر والتنمية المستدامة.

تُظهر الأبحاث المُستندة إلى التجارب الدولية أن بعض الدول، مثل تايلاند وماليزيا والصين...، لديها لوائح تُنظّم الإعفاء الضريبي على الدخل الناتج عن نقل شهادات خفض الانبعاثات. في الوقت نفسه، طبّقت المكسيك والهند والولايات المتحدة العديد من السياسات التفضيلية على ضريبة الدخل لتعزيز سوق السندات الخضراء.

على وجه الخصوص، في الولايات المتحدة، يُعفى الدخل من السندات الخضراء التي تُصدرها الحكومات المحلية من ضريبة الدخل. وفي تايلاند وبعض الدول الأخرى، توجد سياسات لإعفاء أو تخفيض الضرائب على الدخل من تحويلات أرصدة الكربون، وفقًا لوزارة المالية.

لتعزيز الأنشطة الرامية إلى تحقيق أهداف التنمية المستدامة في فيتنام، وخاصة في تنفيذ التزامات فيتنام في مؤتمر الأطراف السادس والعشرين، تقترح وزارة المالية دراسة وإضافة إعفاءات ضريبية إلى قائمة الدخل الناتج عن نقل شهادات خفض الانبعاثات والتحويل الأول لائتمانات الكربون بعد إصدارها من قبل الأفراد الذين حصلوا على شهادات خفض الانبعاثات وائتمانات الكربون.

وينبغي أيضًا النظر في الدخل من الفائدة على السندات الخضراء؛ والدخل من النقل الأولي للسندات الخضراء بعد الإصدار، من أجل الإعفاء الضريبي.

ويمكن القيام بذلك على نحو مماثل للخبرة التي تطبقها بلدان في مختلف أنحاء العالم.

حاليًا، يقترح مشروع قانون ضريبة دخل الشركات (المُعدَّل) استكمال أحكام إعفاء الدخل من هذه الأنشطة من ضريبة دخل الشركات. وفي الوقت نفسه، كُلِّفت الحكومة بتحديد وتوجيه تطبيق الدخل المعفى من الضريبة بما يتناسب مع الوضع الراهن.

[إعلان 2]

المصدر: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[صورة] افتتاح مهرجان الثقافة العالمي في هانوي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760113426728_ndo_br_lehoi-khaimac-jpg.webp)

![[صورة] الأمين العام يحضر العرض العسكري للاحتفال بالذكرى الثمانين لتأسيس حزب العمال الكوري](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760150039564_vna-potal-tong-bi-thu-du-le-duyet-binh-ky-niem-80-nam-thanh-lap-dang-lao-dong-trieu-tien-8331994-jpg.webp)

![[صورة] اكتشف تجارب فريدة في أول مهرجان ثقافي عالمي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760198064937_le-hoi-van-hoa-4199-3623-jpg.webp)

![[صورة] مدينة هوشي منه تتزين بالأعلام والزهور عشية انعقاد المؤتمر الحزبي الأول للفترة 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760102923219_ndo_br_thiet-ke-chua-co-ten-43-png.webp)

تعليق (0)