وفي سوق الأسهم، لا يزال المستثمرون يبحثون عن الفرص، خاصة بعد حسم نتائج الانتخابات الرئاسية الأمريكية بفوز السيد دونالد ترامب.

وفي سوق الأسهم، لا يزال المستثمرون يبحثون عن الفرص، خاصة بعد حسم نتائج الانتخابات الرئاسية الأمريكية بفوز السيد دونالد ترامب.

في انتظار تأثير السوق بعد الانتخابات

تشكل إعادة انتخاب دونالد ترامب رئيساً للولايات المتحدة محور الاهتمام في الاقتصاد العالمي الحالي، ولا تشكل فيتنام استثناءً.

إن أبرز ما يميز سياسة السيد ترامب هو التطبيق الشامل للرسوم الجمركية، وزيادة الضرائب من 10% إلى 20% على جميع السلع المصدرة إلى الولايات المتحدة.

يتوقع محللون من شركة KIS Vietnam Securities أن تؤثر هذه السياسة على الميزان التجاري لفيتنام، إذ تُعدّ الولايات المتحدة حاليًا أكبر شريك تصديري لها، مما يُجبر المصدرين الفيتناميين على الحفاظ على أسعار البيع لضمان قدرتهم التنافسية في السوق الاستهلاكية الأمريكية. مع ذلك، يُمكن لفيتنام الاستفادة من حصة الصين في السوق، إذ تواجه هذه الأخيرة رسومًا جمركية أعلى من الولايات المتحدة.

قد تستفيد فيتنام أيضًا من التحول في تدفقات الاستثمار الأجنبي المباشر. فبينما تُنذر هذه التعريفات بتحدياتٍ في آفاق التجارة العالمية، فإن موقف إدارة ترامب المتشدد تجاه الصين قد يدفع الشركات متعددة الجنسيات إلى تحويل بعض إنتاجها إلى دول مجاورة. ونظرًا لموقعها الاستراتيجي، قد تكون فيتنام من المستفيدين، كما حدث خلال التوترات التجارية بين عامي 2017 و2020.

تتوقع KIS أيضًا ازدياد ضغط سعر الصرف. تتمحور سياسات الرئيس دونالد ترامب حول ترسيخ مكانة أمريكا، والتي يسعى من خلالها إلى زيادة الإنفاق لتحفيز الاقتصاد. سيؤدي ذلك إلى تفاقم الضغط على عجز الموازنة، مما يؤدي إلى بقاء عائدات سندات الحكومة الأمريكية مرتفعة. إضافةً إلى ذلك، من المتوقع أن يرتفع التضخم في عهد ترامب، مما سيؤثر جزئيًا على قرارات مجلس الاحتياطي الفيدرالي بشأن أسعار الفائدة.

بناءً على هذه الآراء، يُمكن لسياسات الرئيس دونالد ترامب أن تُحدث تأثيرًا متعدد الأبعاد على القطاعات. على سبيل المثال، يحظى قطاعا العقارات الصناعية والطيران بتقييم إيجابي، بينما يُعطي مؤشر KIS تقييمًا أكثر سلبية لقطاعات النفط والغاز ومواد البناء والمنسوجات.

هل سوق الأسهم الفيتنامية إيجابية في نوفمبر؟

وبحسب تقييم SSI، من المتوقع أن تظل جاذبية سوق الأسهم الأميركية قائمة لمدة شهرين بعد الانتخابات، إلى جانب حزمة التحفيز الاقتصادي الصينية، وهو ما سيجعل جاذبية الأسواق النامية الأخرى أقل إيجابية.

وسيكون هذا محور اهتمام سوق الأسهم المحلية في نوفمبر 2024، إلى جانب المحتويات التي تمت الموافقة عليها في الدورة الثامنة للجمعية الوطنية وإمكانية تدخل بنك الدولة لتقليل ضغوط سعر الصرف.

مع ذلك، يمكن اعتبار بعض العوامل الرئيسية عوامل إيجابية تدعم السوق في الفترة المقبلة، مثل انخفاض التقييم السنوي المقدر لمؤشر VN بشكل طفيف إلى 11.9 مرة بنهاية أكتوبر، من 12.1 مرة في بداية الشهر. وهذا يُظهر أن السوق يتعرض لضغوط لخفض الأسعار، ولم يعكس تغييرات إيجابية كثيرة في نتائج الربع الثالث من عام 2024، في حين تستمر أرباح الربع الثالث في التوسع في العديد من القطاعات، حيث حققت العديد منها معدلات نمو عالية تجاوزت 30%.

وفي الوقت نفسه، يثير التعميم رقم 68، إلى جانب تعديل قانون الأوراق المالية، التوقعات بأن صناديق الاستثمار الأجنبية قد تفكر في زيادة حصتها في فيتنام.

ذكرت شركة SSI أنه بعد سريان التعميم رقم 68، المتعلق بتمكين المستثمرين المؤسسيين الأجانب من شراء الأسهم دون الحاجة إلى رأس مال كافٍ، تم إجراء عدد محدود من المعاملات. ومع تعديل قانون الأوراق المالية، من المرجح أن تتجه الصناديق النشطة إلى تخصيص حصة أكبر لفيتنام بحلول عام 2025.

بناءً على العوامل المذكورة أعلاه، تتوقع SSI أن يظل سوق الأسهم متقلبًا في نوفمبر. مع ذلك، تعود تقييمات السوق إلى مستوى أكثر جاذبية في ظل استمرار تعافي أرباح الشركات. لذلك، ينبغي على المستثمرين التركيز على الشركات ذات النمو القوي في الأرباح، إذ من المتوقع أن يظل هذا هو العامل الرئيسي المؤثر في أسعار الأسهم في عامي 2024 و2025.

تُعدّ قطاعات المنسوجات والمأكولات البحرية (سمك البانغاسيوس) والموانئ والشحن من القطاعات التي قد تستفيد من تحوّل سلاسل التوريد والسياسات التجارية الأمريكية الجديدة. وبينما من الضروري مواصلة رصد تطورات السياسات الأمريكية، تُعدّ أسعار الفائدة وتحرّكات أسعار الصرف عاملين رئيسيين في الاقتصاد الكلي المحلي يجب مراقبتهما عن كثب في إطار عملية إدارة المخاطر.

ومن وجهة نظر MBS، قال فريق التحليل إن سوق الأسهم المحلية غالباً ما تتمتع بدورة نمو جيدة إلى حد ما من نوفمبر إلى نهاية فبراير من العام التالي.

في العامين الماضيين، 2022 و2023، بلغ مؤشر VN أدنى مستوياته في نوفمبر، ثم بدأ سلسلة انتعاش قوية بعد ذلك. بالإضافة إلى العوامل الدورية/الموسمية التي تدعم انتعاش السوق، يمكن للسوق توقع أخبار داعمة، مثل خفض مجلس الاحتياطي الفيدرالي الأمريكي لأسعار الفائدة، ومع اقتراب نهاية العام، قد تتسارع وتيرة تخفيف السياسات من خلال تعزيز صرف الاستثمارات العامة ونمو الائتمان بشكل أكبر.

مع أن هدف نمو الائتمان هذا العام هو 15%، بينما لم يصل بحلول نهاية سبتمبر إلا إلى أكثر من 9% مقارنة ببداية العام وزاد بنسبة 16% مقارنة بالفترة نفسها من العام الماضي، فإن مساحة الإقراض المتبقية لنظام مؤسسات الائتمان لا تزال كبيرة للغاية في هذا الربع الرابع.

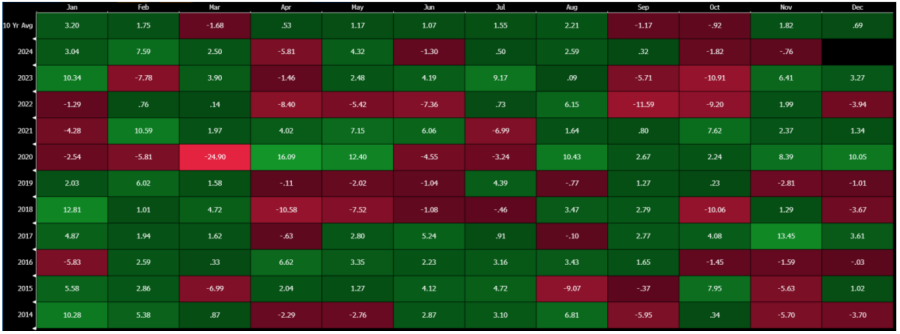

يتمتع مؤشر VN بتاريخ من النمو الجيد للغاية في فترة نوفمبر مع 4 زيادات متتالية في السنوات الأربع الماضية، في حين أن سوق الأسهم الأمريكية (S&P 500) في نوفمبر لديه أيضًا أعلى احتمال لزيادة النقاط مع وصول عدد الزيادات إلى 9/10 في السنوات الماضية.

|

| تاريخ ارتفاع وانخفاض مؤشر Vn خلال السنوات العشر الماضية. المصدر: MBS |

[إعلان 2]

المصدر: https://baodautu.vn/hau-bau-cu-my-chung-khoan-viet-nam-thang-11-tang-hay-giam-d229546.html

![[صورة] الأمين العام تو لام يعمل مع اللجنة الدائمة للجان الحزب الإقليمية في كوانغ بينه وكوانغ تري](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/25/6acdc70e139d44beaef4133fefbe2c7f)

تعليق (0)