الدور الأساسي لزيادة رأس المال المستأجر

وفقًا لأحكام المرسوم رقم 141، يتعين على البنوك التجارية ضمان رأس مال قانوني قدره 3000 مليار دونج بحلول 31 ديسمبر 2010، ثم تمديده إلى 31 ديسمبر 2011. وبالتالي، فإن عام 2011 هو أيضًا الوقت الذي تتسابق فيه البنوك لزيادة رأس المال لتلبية لائحة 3000 مليار دونج في رأس المال المصرح به مثل SGB وKLB وVBB وNCB و OCB وNAB...

وفقًا للبيانات الصادرة عن بنك الدولة الفيتنامي (SBV)، قبل 10 سنوات، في عام 2014، شكل رأس المال المصرح به لمجموعة البنوك التجارية المملوكة للدولة 30٪ من النظام بأكمله، وشكلت مجموعة البنوك التجارية الخاصة 44٪. ومع ذلك، بحلول نهاية يونيو 2024، بلغت نسب رأس المال المصرح به لهاتين المجموعتين 21٪ و55٪ على التوالي، مما يدل على نمو بارز في سباق زيادة رأس مال مجموعة البنوك التجارية الخاصة. وعلى وجه التحديد، بلغ رأس المال المصرح به لمجموعة البنوك التجارية المملوكة للدولة اعتبارًا من 31 ديسمبر 2024 مبلغ 228,229 مليار دونج، بزيادة قدرها 94,023 مليار دونج فقط، أي ما يعادل زيادة قدرها 41٪ مقارنة بنهاية عام 2014. وفي الوقت نفسه، بلغ رأس المال المصرح به لمجموعة البنوك التجارية الخاصة 587,850 مليار دونج، بزيادة قدرها 587,850 مليار دونج، أي ما يعادل زيادة قدرها 67٪.

وتتمتع مجموعة البنوك التجارية الخاصة بفرصة تحقيق اختراق في رأس المال المصرح به، خاصة في الفترة 2017-2018، عندما تسارع البنوك إلى الإدراج في البورصة، مما يفتح الفرص لزيادة رأس المال وكذلك العثور على مساهمين استراتيجيين محتملين، والاستفادة من فرص تعبئة رأس المال المحلي والأجنبي.

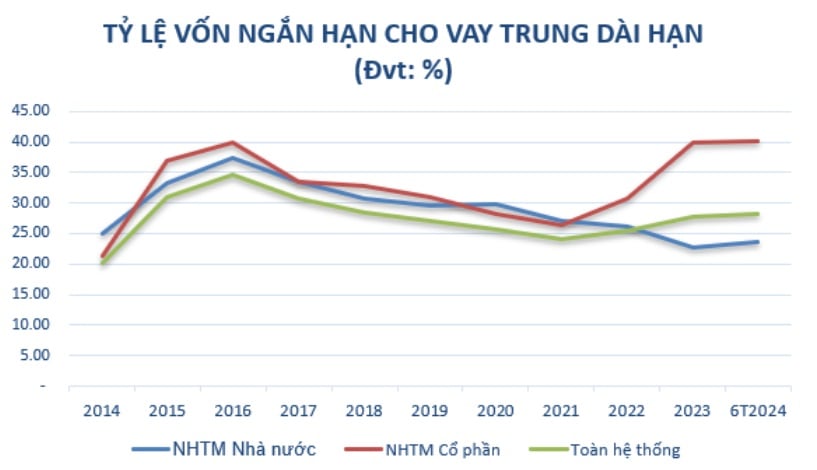

بالإضافة إلى ضمان لوائح وكالة الإدارة، فإن زيادة رأس المال المستأجر هو شرط أساسي، مما يساعد البنوك على زيادة مصادر رأس المال المتوسطة والطويلة الأجل لتوسيع العمليات التجارية عندما يتم تشديد نسبة استخدام رأس المال قصير الأجل للقروض المتوسطة والطويلة الأجل تدريجيًا وفقًا لخريطة الطريق الواردة في التعميم رقم 08/2020/TT-NHNN بتاريخ 14 أغسطس 2020 من بنك الدولة الفيتنامي لتعديل واستكمال التعميم رقم 22/2019/TT-NHNN الذي ينص على حدود ونسب الأمان في عمليات البنوك وفروع البنوك الأجنبية.

المصدر: تم تجميعه من بنك الدولة

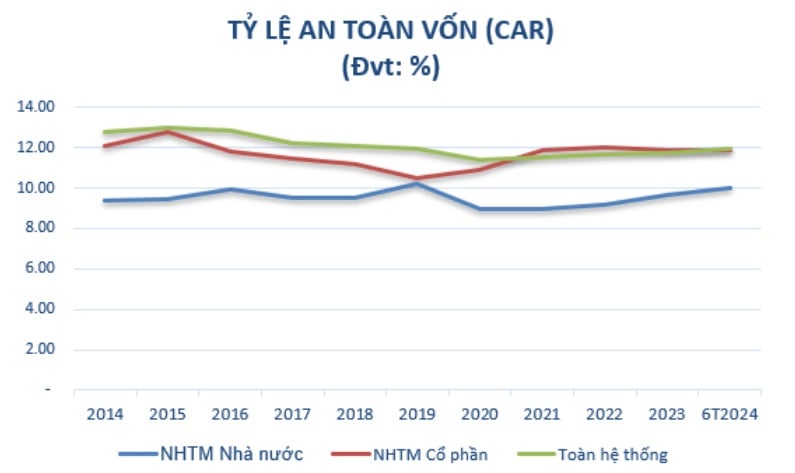

في الوقت نفسه، تهدف زيادة رأس المال إلى ضمان نسبة كفاية رأس المال (CAR) وفقًا للوائح الجهات المختصة، بهدف تلبية المعايير الدولية وزيادة الأرباح باستمرار كل عام. كما أن زيادة رأس المال هي مهمة يتم تنفيذها وفقًا لمشروع إعادة هيكلة نظام مؤسسات الائتمان المرتبطة بتسوية الديون المعدومة في الفترة 2021-2025 في القرار رقم 689/QD-TTg بتاريخ 8 يونيو 2022 الصادر عن رئيس الوزراء . ومن الأهداف المهمة أن تصل نسبة كفاية رأس المال للبنوك التجارية إلى ما لا يقل عن 10-11% بحلول عام 2023، وأن تصل إلى ما لا يقل عن 11-12% بحلول عام 2025.

بعد عشر سنوات، أدى ارتفاع معدل نمو رأس المال المُرخّص إلى ارتفاع نسبة كفاية رأس المال (CAR) لمجموعة البنوك التجارية الخاصة بشكل ملحوظ مقارنةً بمجموعة البنوك التجارية المملوكة للدولة. وتحديدًا، في عام ٢٠١٤، بلغ الحد الأدنى لنسبة كفاية رأس المال لمجموعة البنوك التجارية المملوكة للدولة ٩.٤٪، بينما بلغ الحد الأدنى لنسبة كفاية رأس المال لمجموعة البنوك التجارية الخاصة ١٢.٠٧٪. وبحلول يونيو ٢٠٢٤، كانت نسبة كفاية رأس مال مجموعة البنوك التجارية المساهمة (١١.٨٦٪) أعلى أيضًا من نسبة كفاية رأس مال مجموعة البنوك التجارية المملوكة للدولة (٩.٩٩٪)، وفقًا للتعميم ٤١/٢٠١٦/TT-NHNN.

(*) اعتبارًا من عام ٢٠٢٠، تُحسب نسبة كفاية رأس المال وفقًا للبنوك المطبقة للتعميم رقم ٤١/٢٠١٦/TT-NHNN. المصدر: مُجمّع من بنك فييت نام.

وبالتالي، يتضح أن زيادة رأس المال القانوني تلعب دورًا هامًا في ضمان استقرار البنوك وتنميتها المستدامة. فهي لا تساعد البنوك على تلبية المتطلبات القانونية والتنظيمية لجهة الإدارة فحسب، بل تُوسّع أيضًا من قدرتها على مزاولة الأعمال، وتُحسّن قدرتها المالية، وتُعزز قدرتها التنافسية في السوق.

في الوقت الحاضر، تبحث البنوك دائمًا بشكل استباقي عن حلول مناسبة، وخاصة البنوك الصغيرة والمتوسطة الحجم، بما في ذلك أساليب جمع رأس المال المرنة، وتحسين الكفاءة التشغيلية، والامتثال للأنظمة القانونية الجديدة للحفاظ على التنمية المستدامة في سياق السوق الحالي.

إن زيادة رأس المال المستأجر من خلال توزيع الأرباح أصبح اتجاهاً.

هناك طرق عديدة للبنوك لزيادة رأس مالها الأساسي، مثل إصدار أسهم جديدة، وسندات قابلة للتحويل، والتعاون مع مستثمرين استراتيجيين. ومع ذلك، يُحدد البنك طريقة زيادة رأس المال بناءً على وضعه المالي، وتوجهه الاستراتيجي، ورغبات المساهمين، والوضع الاقتصادي في كل مرحلة.

في ظلّ ضعف سوق الأسهم الحالي، يواجه إصدار أسهم جديدة صعوبات جمة في جذب المساهمين. إضافةً إلى ذلك، يتعيّن على البنوك مراعاة تأثير إصدار الأسهم الجديدة على نسبة الملكية الحالية للمساهمين، والالتزام بلوائح هيئة الإدارة.

لذلك، أصبح إصدار الأسهم لتوزيع الأرباح - وهي طريقة لزيادة رأس المال دون الحاجة إلى حشد أموال إضافية من الخارج - اتجاهًا سائدًا في البنوك تدريجيًا، وخاصةً بعد جائحة كوفيد-19. يمكن للبنوك استخدام الأرباح المتراكمة لإصدار أسهم للمساهمين الحاليين. يُعد هذا حلاً منطقيًا عندما ترغب البنوك في الحفاظ على إجماع المساهمين وعدم الرغبة في مشاركة الملكية مع مستثمرين جدد.

خلال فترة التعافي من جائحة كوفيد-19 (2021-2022)، شجع بنك الدولة الفيتنامي (SBV) البنوك على عدم توزيع أرباح نقدية لتوفير الموارد وخفض أسعار الفائدة على القروض. لذلك، اضطرت معظم البنوك إلى توزيع أرباح الأسهم. وبحلول عام 2023، بالإضافة إلى توزيع الأرباح على الأسهم، ستدفع البنوك أرباحًا نقدية إضافية بمعدل محدد. هذا ليس فقط لأن بنك الدولة الفيتنامي لم يعد يُشدد سياسة توزيع الأرباح النقدية، ولكن أيضًا لإرضاء فئة من المساهمين الذين لم يعودوا مهتمين بتوزيع أرباح الأسهم في ظل ضعف أداء سوق الأسهم مؤخرًا.

ضمن مجموعة البنوك التجارية المملوكة للدولة، سمح البنك المركزي لهذه المجموعة، اعتبارًا من نهاية عام ٢٠٢٣، بزيادة رأس مالها التأسيسي لضمان كفاية رأس المال وتعزيز فرص الإقراض. أصدر بنك فيتكوم بنك ٢.١٧ مليار سهم إضافي للمساهمين الحاليين لتوزيع أرباح أسهم بنسبة ٣٨.٧٩٪. بعد اكتمال عملية التوزيع، سيرتفع رأس مال البنك التأسيسي من ٥٥,٨٩١ مليار دونج فيتنامي إلى أكثر من ٧٧,٥٧١ مليار دونج فيتنامي. كما تمت الموافقة على استخدام أرباح بنك فيتكوم بنك المتبقية في عام ٢٠٢٢، والبالغة حوالي ١١,٦٤٨ مليار دونج فيتنامي، لتوزيع أرباح أسهم، مما يرفع رأس ماله التأسيسي من ٥٣,٧٠٠ مليار دونج فيتنامي إلى أكثر من ٦٥,٣٠٠ مليار دونج فيتنامي.

على سبيل المثال، وافقت الجمعية الوطنية الخامسة عشرة على زيادة رأس مال بنك "أغري بنك" للفترة 2021-2030 إلى 17,100 مليار دونج كحد أقصى. وفي حال زيادة رأس مال البنك، سيتجاوز 51,500 مليار دونج.

كما حصلت البنوك الخاصة على موافقة مستمرة من البنك المركزي لزيادة رأس المال المصرح به واستكمال إجراءات تغيير الترخيص منذ بداية عام 2024.

في نهاية يوليو 2024، وافق بنك الدولة الفيتنامي على زيادة رأس مال بنك OCB التأسيسي من خلال إصدار أسهم لتوزيع أرباح على المساهمين الحاليين بنسبة 20%، بحد أقصى 4,109 مليار دونج فيتنامي. بعد نجاح الإصدار، سيرتفع رأس مال البنك التأسيسي من 20,548 مليار دونج فيتنامي إلى 24,658 مليار دونج فيتنامي.

وفي وقت سابق، تمت الموافقة أيضًا على زيادة رأس مال NAB التأسيسي من 10.580 مليار دونج إلى 13.725 مليار دونج من خلال دفع أرباح الأسهم بمعدل 25٪ وإصدار 50 مليون سهم ESOP بسعر 10.000 دونج / سهم.

في غضون ذلك، يخطط بنك فييت بنك لاستخدام ما يقارب 1,445 مليار دونج فيتنامي لتوزيع أرباح الأسهم، والاحتفاظ بمبلغ 148 مليار دونج فيتنامي. ويواصل البنك، على وجه الخصوص، تنفيذ خطة زيادة رأس ماله من خلال طرح أسهم للمساهمين الحاليين (التي وافق عليها البنك المركزي في يوليو 2023)، بزيادة إجمالية قدرها 1,003 مليارات دونج فيتنامي، ليرتفع رأس ماله التأسيسي من 4,777 مليار دونج فيتنامي إلى 5,780 مليار دونج فيتنامي. وقد أكمل البنك حتى الآن طرح أكثر من 100.3 مليون سهم، ويجري حاليًا إجراءات طلب موافقة البنك المركزي على تعديلات الترخيص، والمتوقع استكمالها في الربع الثالث من عام 2024.

يخطط بنك فييت بنك أيضًا لإصدار ما يقارب 144.5 مليون سهم لتوزيع أرباح على المساهمين الحاليين، بنسبة تعادل 25%، ومن المتوقع تطبيقها في الربعين الثالث والرابع من عام 2024. وتبلغ القيمة الاسمية الإجمالية للإصدار حوالي 1,445 مليار دونج فيتنامي. وفي حال استكمال إجراءات تعديل ترخيص رأس المال الأساسي وإصدار الأسهم بنجاح لتوزيع الأرباح، سيرتفع رأس مال بنك فييت بنك الأساسي إلى ما يقارب 7,225 مليار دونج فيتنامي.

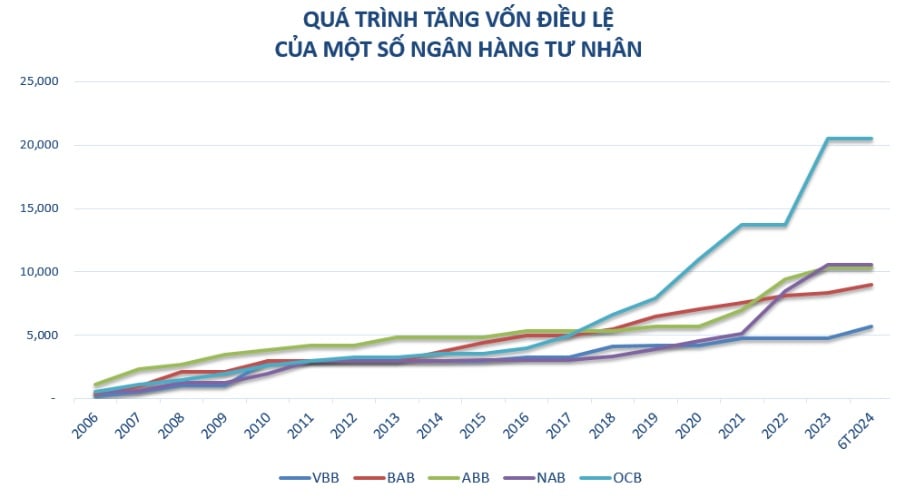

في السنوات الأخيرة، كانت البنوك الصغيرة والمتوسطة الحجم هي مجموعة البنوك التي زادت رأس مالها المصرح به بشكل مستمر مثل Vietbank و OCB و NamABank... إلى جانب خطة النمو التجاري السنوية، فإن زيادة رأس المال المصرح به ضرورية لمساعدة البنوك على تحسين قدرتها المالية مثل: زيادة الحجم وزيادة القدرة التنافسية وتلبية خطة توسيع شبكة المعاملات؛ الاستمرار في الاستثمار في أنظمة التكنولوجيا لخدمة تحديث البنك ودعم تطوير منتجات جديدة وتحسين تجربة خدمة العملاء.

وخاصة في الفترة الحالية، يعتبر رأس المال المرخص بمثابة "احتياطي مؤقت"، يوفر الموارد للبنوك لكي تكون مستعدة للاستجابة للتحديات في بيئة اقتصادية غير مستقرة؛ مما يخلق ظروفاً أكثر ملاءمة للبنوك لتعزيز أنشطة الائتمان، ودعم رأس المال للاقتصاد وفقاً لتوجهات الحكومة.

تجدر الإشارة إلى أن قانون مؤسسات الائتمان الجديد، الذي سيدخل حيز التنفيذ في 1 يوليو 2024، سيؤثر بشكل كبير على زيادة رأس مال البنوك. يحدد القانون الجديد المتطلبات واللوائح المتعلقة بالحد الأدنى لرأس المال، وإدارة المخاطر، ومؤسسات الائتمان، مما يخلق فرصًا وتحديات في آن واحد. يتعين على البنوك الامتثال لهذه اللوائح لضمان امتثال عملياتها للقانون، مع تحسين جودة الإدارة والقدرة المالية.

[إعلان 2]

المصدر: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[صورة] جاهزون لمعرض الخريف 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/14/1760456672454_ndo_br_chi-9796-jpg.webp)

![[صورة] الأمين العام تو لام يترأس اجتماع اللجنة التوجيهية المركزية للعلوم وتطوير التكنولوجيا والابتكار والتحول الرقمي](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/15/1760500443782_anh-man-hinh-2025-10-15-luc-10-52-47.png)

تعليق (0)