صورة توضيحية.

من الممكن أن يتأثر السوق سلبا بالعوامل العالمية الأسبوع المقبل، إلا أن احتمال الارتفاع لا يزال قائما عندما تدعمه المعنويات والعوامل المحلية.

علم النفس المثير، مؤشر VN ارتفع إلى ما هو أبعد من الرقم القياسي

شهدت أسواق الأسهم العالمية انقسامًا خلال الأسبوع الممتد من 6 إلى 10 أكتوبر. فبينما تعرّض السوق الأمريكي لضغوط شديدة جراء مخاوف الاحتياطي الفيدرالي بشأن التضخم، وخاصةً تجدد التوترات بشأن الرسوم الجمركية بين الولايات المتحدة والصين، شهد مؤشر داو جونز تصحيحًا حادًا في الجلسة الأخيرة، وانخفض على مدار الأسبوع بأكمله بنسبة 0.9% مقارنةً بالأسبوع السابق؛ في حين ارتفع مؤشر ستاندرد آند بورز 500 بشكل طفيف.

في حين انقسمت أسواق الأسهم في آسيا والمنطقة. شهدت العديد من الأسواق، مثل كوريا والصين واليابان، ارتفاعًا جيدًا، بينما انخفضت أسواق أخرى، مثل هونغ كونغ (الصين)، والفلبين، وماليزيا، وتايلاند.

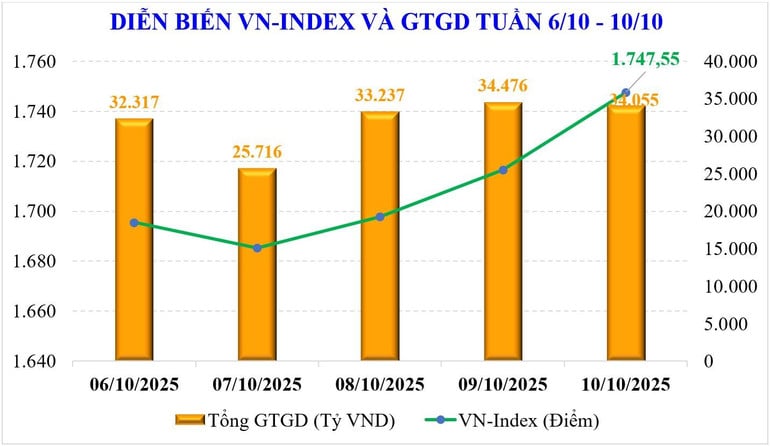

شهد سوق الأسهم المحلية أسبوعًا قويًا من النمو بفضل المعلومات الاقتصادية الكلية الإيجابية، وخاصةً إعلان فوتسي راسل عن ترقية تصنيفه من سوق ناشئة إلى سوق ناشئة ثانوية. وتجاوز مؤشر VN عتبة 1,700 نقطة. وفي نهاية الأسبوع، استقر السوق عند 1,747.55 نقطة، مرتفعًا بمقدار +101.75 نقطة (+6.18%) مقارنة بالأسبوع السابق، مسجلًا أقوى أسبوع نمو له منذ الأسبوع الأول من ديسمبر 2022.

ارتفعت أسهم الشركات الكبرى بقوة، مما ساعد مؤشر VN30 على الارتفاع بنسبة +6.51%؛ كما ارتفعت مجموعة الشركات متوسطة الحجم بنسبة +4.95% - مسجلة أول أسبوع من الارتفاع بعد 5 أسابيع متتالية من الانخفاض؛ في حين لم تشهد مجموعة الشركات الصغيرة سوى زيادة طفيفة بلغت +1.89%.

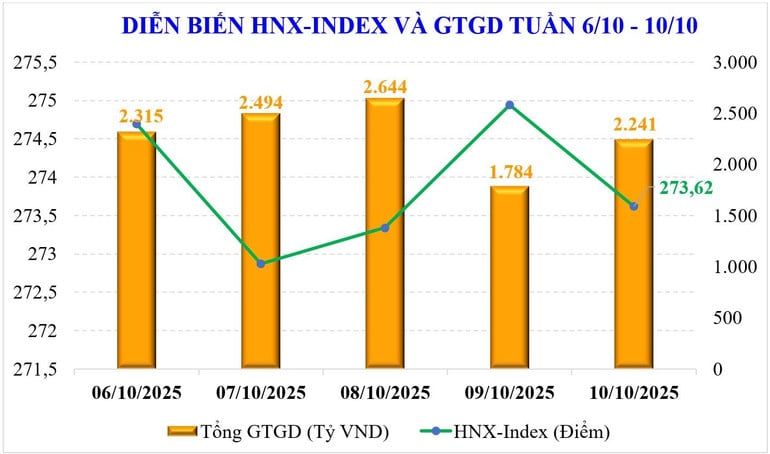

في بورصة هانوي ، ارتفع المؤشران الرئيسيان بشكل ملحوظ. على وجه التحديد، ارتفع مؤشر VN بنسبة 2.96% ليصل إلى 273.62 نقطة؛ كما ارتفع مؤشر UPCoM بنسبة 2.38% ليصل إلى 111.61 نقطة.

سجل اتساع السوق أسبوعًا من الزيادات واسعة النطاق، حيث شهدت العديد من مجموعات الأسهم زيادات قوية مثل: Vingroup (+14.7٪)، التجزئة (+6.9٪)، الأوراق المالية (+6.8٪)، العقارات (+6.4٪)، البناء ومواد البناء (+6.4٪).

شهدت سيولة السوق ارتفاعًا ملحوظًا الأسبوع الماضي. ففي البورصات الثلاث، بلغ متوسط قيمة التداول 34,849 مليار دونج فيتنامي للجلسة، بزيادة قدرها 24% مقارنةً بالأسبوع السابق، الذي شهد أيضًا ارتفاعًا في السيولة المُقابلة بنسبة 26% لتصل إلى 32,065 مليار دونج فيتنامي للجلسة.

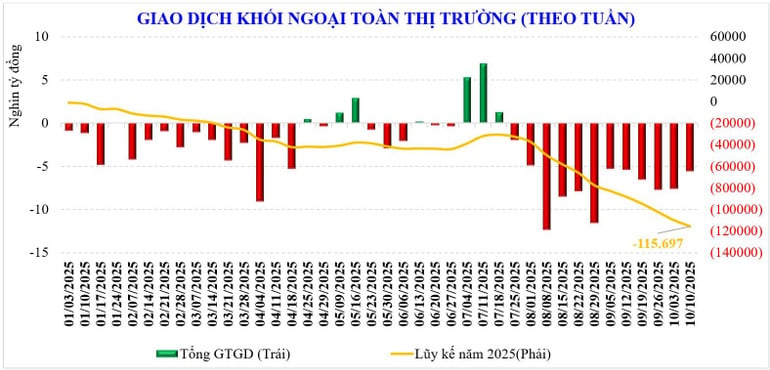

في غضون ذلك، واصل المستثمرون الأجانب بيع أسهمهم بصافي بيع بلغ 5,543 مليار دونج، مسجلين بذلك أسبوعهم الثاني عشر على التوالي من البيع الصافي، بإجمالي بيع صافي تراكمي بلغ 115,697 مليار دونج منذ بداية العام. في الأسبوع الماضي، بلغت قيمة مشتريات المستثمرين الأجانب: HPG (+817 مليار دونج)، وGEX (+506 مليار دونج)، وVIC (+359 مليار دونج)؛ بينما بلغت قيمة مبيعاتهم الصافية: VRE (-895 مليار دونج)، وMBB (-696 مليار دونج)، وMSN (-645 مليار دونج).

في حين كان المستثمرون الأجانب بائعين صافين، في الأسبوع الماضي، اشترت شركات الأوراق المالية المتداولة ذاتيا أسهمًا مثل: FPT (+247 مليار دونج)، وHDB (+118 مليار دونج)، وVPB (+87 مليار دونج)...؛ بينما باعوا صافي أسهم أخرى مثل: HPG (-235 مليار دونج)، وVHM (-209 مليار دونج)، وGEX (-185 مليار دونج).

قد يستمر الاتجاه الصعودي ولكنه يتباطأ

شهد سوق الأسهم المحلية أسبوعًا حافلًا. وتُعدّ الزيادة التي تجاوزت 100 نقطة أسبوعيًا رقمًا قياسيًا جديدًا مُسجَّلًا منذ نهاية عام 2022. كما ساهم هذا في وصول مؤشر VN إلى مستوى تاريخي، وهو حاليًا أعلى مستوى له منذ انطلاق السوق.

كان ارتفاع السوق الأسبوع الماضي مدفوعًا بالتفاؤل القوي. في بداية الأسبوع، صدرت أخبار الاقتصاد الكلي للربع الثالث والأشهر التسعة الماضية. والأهم من ذلك، حظي السوق بدعم من أخبار الترقية.

في الأسبوع الجديد، قد يشهد السوق بعض المتغيرات التي قد تؤثر عليه. على الصعيد الخارجي، ورغم الهدوء النسبي، فإن التوترات الجمركية بين الولايات المتحدة والصين قد تؤثر أيضًا على حذر المستثمرين. أما على الصعيد المحلي، فقد تكون جلسة انتهاء صلاحية عقود VN30 الآجلة محل اهتمام المستثمرين أيضًا.

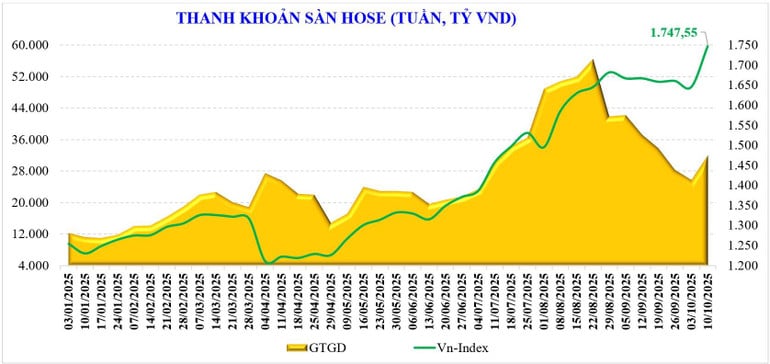

مع ذلك، لا يزال السوق يتمتع بعوامل إيجابية. فقد أنهى السوق للتو أسبوعًا حافلًا بالنشاط بعد شهر ونصف من التداولات الجانبية التي تراوحت بين 1600 و1700 نقطة. وقد تبددت حالة الحذر التي سادت الشهر الماضي، وارتفعت السيولة مجددًا (بحد أقصى 35,000 مليار دونج)، لتصل إلى أعلى مستوى لها في الأسابيع الثلاثة الماضية.

وفقًا للإحصاءات، ارتفعت السيولة منذ بداية أكتوبر بنسبة 75.5% مقارنةً بالفترة نفسها، لكنها انخفضت بنسبة 17% مقارنةً بشهر سبتمبر، لتصل إلى 31,178 مليار دونج. وبلغ إجمالي السيولة السوقية المتراكمة منذ بداية العام 28,990 مليار دونج، بزيادة قدرها 37.5% مقارنةً بمتوسط مستواها في عام 2024، وبزيادة قدرها 31.4% مقارنةً بالفترة نفسها.

إلى جانب ذلك، يظهر اتساع السوق أن الأسهم زادت عبر المجالات المختلفة، لكن التدفق النقدي قوي في مجموعات VN30 وMidcap، وهو أيضًا سمة من سمات الأسواق التي بدأت تدخل الأسواق الناشئة - حيث يركز التدفق النقدي على Bluechips بدلاً من الأسهم الصغيرة.

من الناحية الفنية، نجح مؤشر VN في تجاوز النطاق الجانبي (1600-1700 نقطة) الذي استمر لأكثر من شهر، مع زيادة السيولة وتدفقات أسهم قيادية، مؤكدًا استمرار الاتجاه الصعودي، متجهًا نحو قمم جديدة لمؤشر VN. مع ارتفاع بنسبة 38% منذ بداية العام، تُشير المؤشرات الفنية إلى أداء إيجابي للغاية، مما يدعم استمرار الاتجاه الصعودي.

يعتقد خبراء MBS أنه في السيناريو الأساسي، سيحافظ السوق على زخمه الصعودي، استنادًا إلى التدفق النقدي الموجه إلى أسهم الشركات الرائدة خلال موسم إعلان نتائج أعمال الربع الثالث، والذي يُعلن عنه تدريجيًا. ومع نتائج نمو الناتج المحلي الإجمالي الأخيرة، من المتوقع أن يكون تأثير نتائج أعمال الأسهم الكبيرة العامل الرئيسي. ومع ذلك، سيتباطأ الزخم الصعودي عند وصول السوق إلى مستوى 1780 نقطة.

طويل آن

المصدر: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-vuot-dinh-sau-nang-hang-co-hoi-tang-van-con-post914944.html

![[صورة] الأمين العام تو لام يحضر افتتاح المؤتمر الأول للحزب الحكومي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760321055249_ndo_br_cover-9284-jpg.webp)

![[صورة] الأمين العام تو لام يحضر افتتاح المؤتمر الأول للحزب الحكومي](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/13/1760321055249_ndo_br_cover-9284-jpg.webp)

تعليق (0)