بحلول نهاية عام 2024، سجلت نتائج أعمال بنك نام أ (HoSE - NAB) نموًا في حجم التشغيل، وزيادة جودة الأصول، ومؤشرات التعبئة الفعالة ورصيد الائتمان...

وعلى الرغم من أن الاقتصاد الكلي لا يزال يواجه العديد من التحديات، فقد نجح البنك في الحفاظ على النتائج المذكورة أعلاه بفضل استراتيجية الأعمال الصحيحة والتكيف المرن ونظام صارم لإدارة المخاطر.

نمو مثير للإعجاب في الائتمان والأرباح

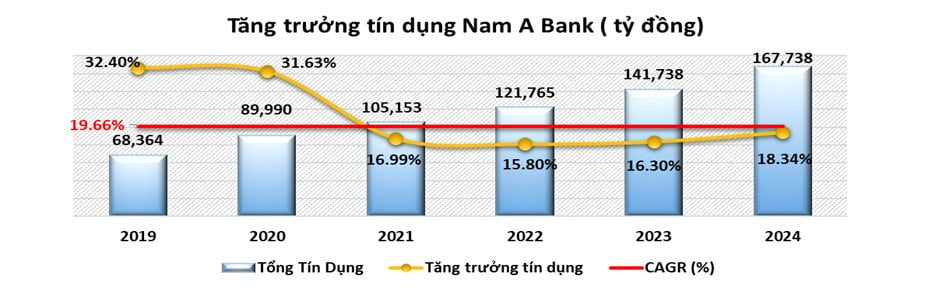

على وجه التحديد، في عام 2024، من المتوقع أن يصل إجمالي أصول بنك نام أ إلى أكثر من 245 ألف مليار دونج، بزيادة قدرها 16.8% تقريبًا عن نفس الفترة من عام 2023. كما سيصل تعبئة رأس المال إلى ما يقرب من 179 ألف مليار دونج، بزيادة قدرها أكثر من 9% عن نفس الفترة من عام 2023.

من المتوقع أن تصل أنشطة الائتمان لبنك نام أ في عام 2024 إلى ما يقرب من 168000 مليار دونج، بزيادة قدرها 18.34٪ عن بداية العام.

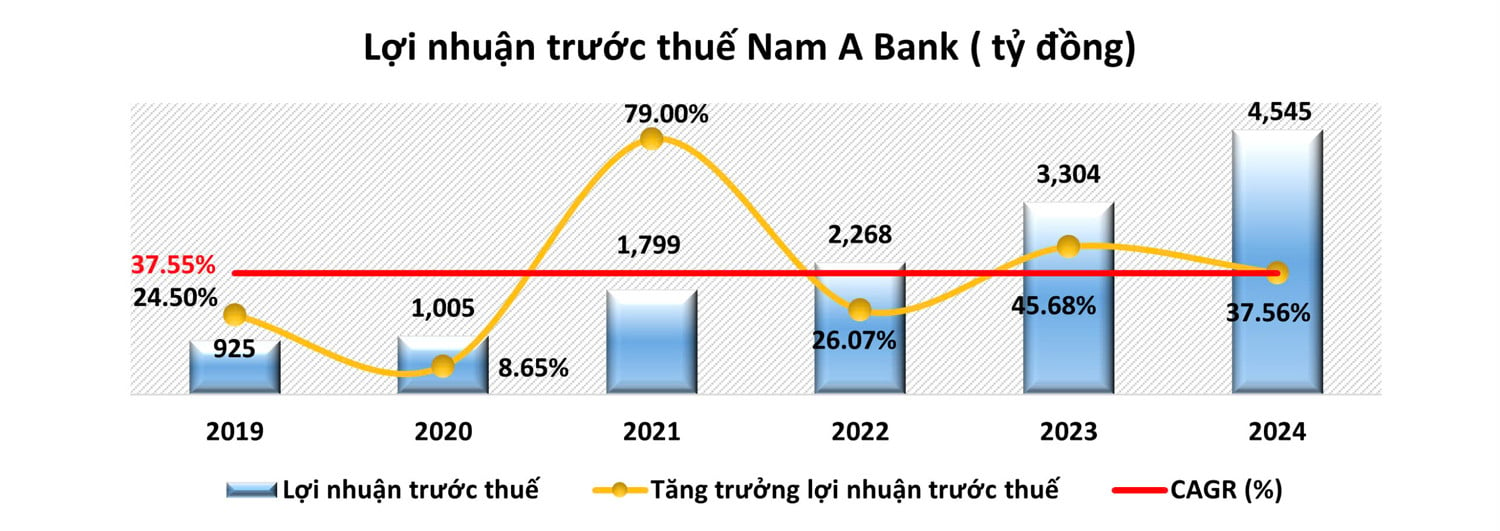

يساهم نمو هذه المؤشرات في مساعدة ربح Nam A Bank قبل الضرائب في عام 2024 على الوصول إلى أكثر من 4545 مليار دونج (متجاوزًا الهدف المحدد بنسبة 13.6٪ وينمو بنحو 38٪ خلال نفس الفترة في عام 2024.

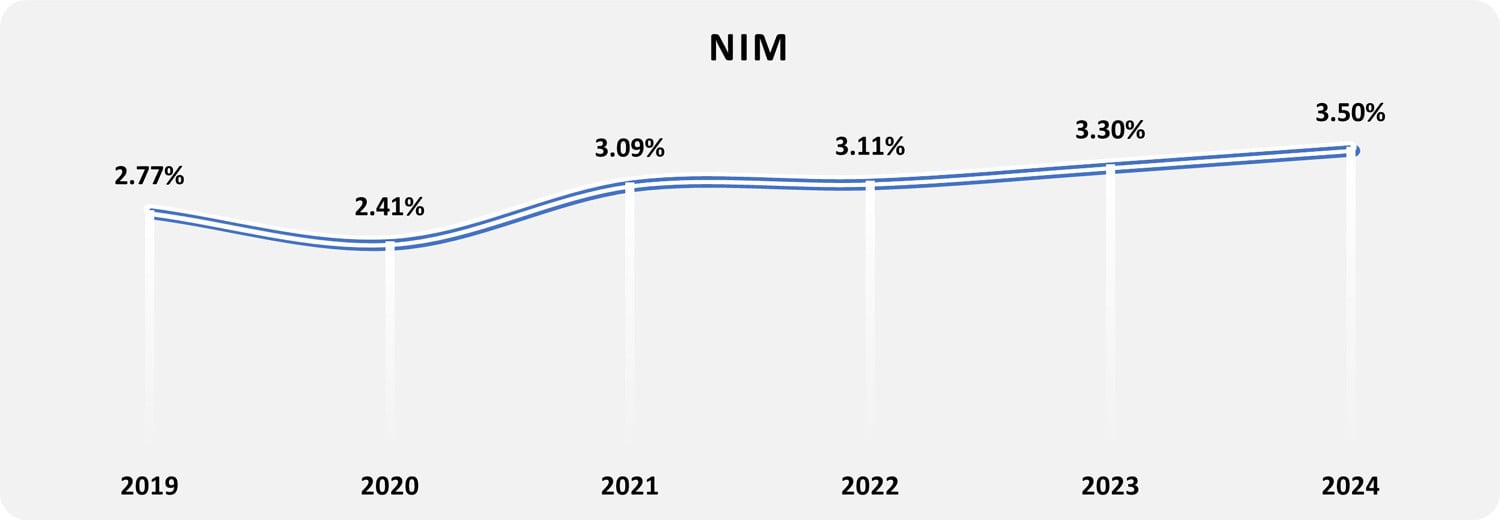

استمر معدل صافي هامش الفائدة لبنك نام أ في التحسن إلى 3.5% (مقارنة بـ 3.3% في نفس الفترة من عام 2023).

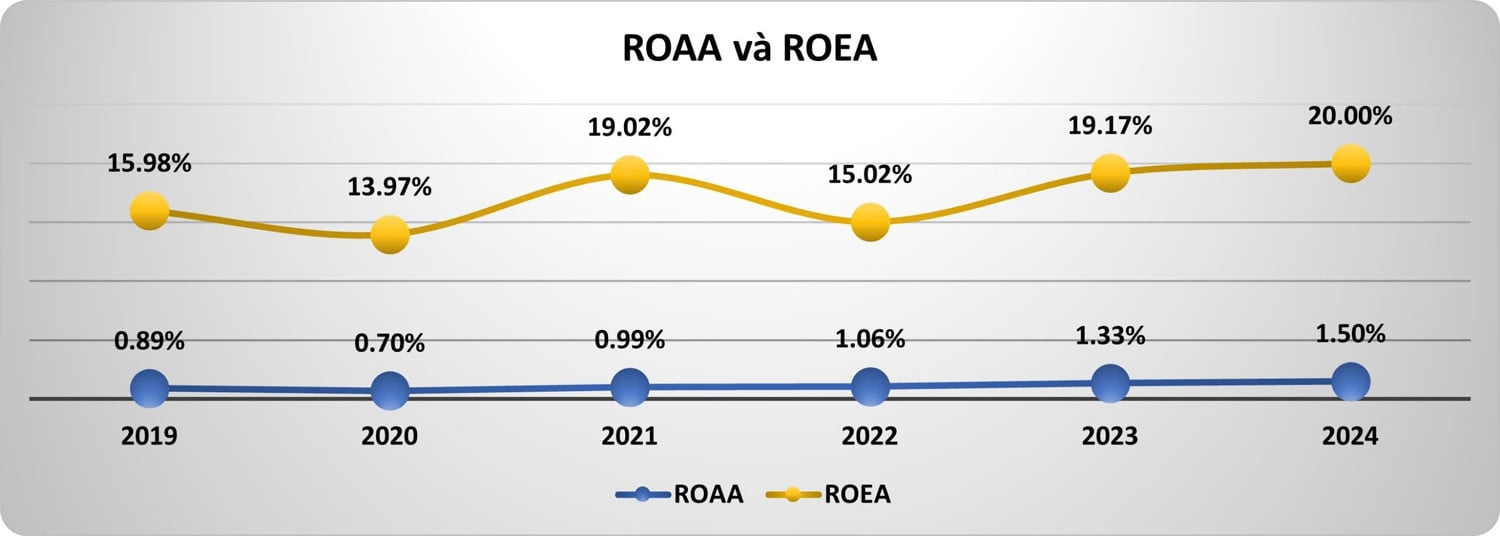

وظلت نسبة العائد على حقوق المساهمين عند 20%، وبلغت نسبة العائد على الأصول 1.5%، وهو ما يدل على أن البنك لم ينمو في الحجم ويحقق الربحية فحسب، بل وحسن أيضاً من جودة عملياته.

إدارة المخاطر الفعالة

بنهاية 31 ديسمبر 2024، سيبلغ معدل الديون المعدومة لبنك نام أ 2.1%، وسيرفع البنك أيضًا مخصصاته لتغطية الديون المعدومة إلى 60%. وستصل نسبة كفاية رأس المال المجمعة (CAR) إلى 12.46% (الحد الأدنى الذي حدده بنك الدولة هو 8%).

في العام الماضي، عدّل بنك الدولة الفيتنامي هدف نمو الائتمان للمؤسسات الائتمانية مرتين وفقًا لمبادئ محددة، بما يضمن الشفافية والوضوح. كما طلب من المؤسسات الائتمانية التطبيق الصارم للتعليمات المتعلقة بالأنشطة النقدية والائتمانية، ولوائح منح الائتمان، بهدف تحسين كفاءة الأعمال، وضمان سلامة النظام، واستقرار السوق النقدية؛ وزيادة نمو الائتمان بشكل آمن وفعال وصحي، والحد من تزايد الديون المعدومة وتكرارها، وضمان سلامة عملياتها.

بالتعاون مع البنوك التجارية المساهمة، ولتطبيق السياسات المذكورة أعلاه على الفور، يُجري بنك نام أ مراجعةً وتعديلاً استباقياً لسياساته الائتمانية، لضمان توافقها مع تطورات السوق وتقليل المخاطر المحتملة. ويحافظ البنك على مؤشرات السيولة عند مستوى آمن، حيث تبلغ نسبة القروض إلى الودائع 80.64%، بينما تبقى نسبة رأس المال قصير الأجل للقروض متوسطة وطويلة الأجل عند حوالي 21.41%.

يُحدَّث نظام إدارة المخاطر في بنك نام أ باستمرار وفقًا للمعايير الدولية المتعلقة ببازل 2 وبازل 3، وإصلاحات بازل... وفي عام 2024، أكمل بنك نام أ أيضًا إعداد التقارير المالية وفقًا للمعايير الدولية (IFRS). إن الريادة في تطبيق الممارسات الدولية المذكورة أعلاه تُساعد البنك على تحسين إدارة المخاطر والإدارة المالية في العمليات المصرفية. كما تُسهم شفافية معلومات التقارير المالية عند تطبيق المعايير الدولية في تعزيز سمعة بنك نام أ ومكانته في الأسواق المحلية والدولية.

ابتداءً من عام ٢٠٢٠، سيُجري بنك نام إيه تحولاً رقمياً جذرياً، وسيُوسّع نطاق عملياته في جميع المحافظات والمدن على مستوى البلاد. وفي عام ٢٠٢٤ وحده، سيفتتح بنك نام إيه ويُشغّل خمسة فروع جديدة، وثلاثة مكاتب معاملات جديدة، وسيُوسّع نطاق نقاط المعاملات الرقمية Onebank إلى ١٤ نقطة.

تقييمات إيجابية من وكالات التصنيف الائتماني كما أن عام 2024 هو العام الذي يحصل فيه بنك نام أ على اعتراف إيجابي من منظمات التصنيف الائتماني الدولية والمحلية. رفعت وكالة موديز التصنيف الائتماني لبنك نام إيه في فئتين: جودة الأصول من B3 إلى B2 ومؤشرات الربحية والربحية من B2 إلى B1، في حين صنفت المصدر بنظرة مستقبلية "مستقرة". كما تم تكريم بنك نام إيه بالعديد من الجوائز المرموقة العام الماضي مثل: تم تكريم Global Banking and Finance Review (GBAF) كأفضل بنك لإدارة المخاطر في فيتنام؛ أفضل بنك أخضر في فيتنام تم التصويت عليه من قبل Global Brands، وجائزة Excellent Enterprise in Asia 2024 التي تم التصويت عليها من قبل Enterprise Asia؛ احتل المركز السابع في حفل الإعلان عن أفضل 50 شركة أعمال فعالة في فيتنام في عام 2024 الذي نظمته مجلة Nhip Cau Dau Tu؛ أفضل 100 نجمة ذهبية في فيتنام نظمتها اللجنة المركزية لاتحاد الشباب الفيتنامي، واللجنة المركزية لجمعية رواد الأعمال الشباب الفيتنامية، إلخ. |

هوينه نهو

[إعلان 2]

المصدر: https://vietnamnet.vn/2024-nam-a-bank-giu-da-tang-truong-on-dinh-quan-tri-rui-ro-hieu-qua-2363589.html

تعليق (0)