أعلن بنك نام أ التجاري المساهمة (بنك نام أ) للتو عن نتائج أعماله للأشهر التسعة الأولى من عام 2024 حيث حقق العديد من الأهداف المهمة "هدف" الخطة السنوية.

في ظل التحديات العديدة التي يشهدها الاقتصاد الكلي، سارع بنك نام أ إلى تطبيق سياسات الحكومة وبنك الدولة الفيتنامي. وبفضل الجهود المشتركة، حقق البنك العديد من أهدافه التجارية المهمة في خطته السنوية، كما حقق نموًا إيجابيًا في أهداف أخرى.

على وجه التحديد، في 30 سبتمبر 2024، بلغ إجمالي أصول بنك نام أ ما يقارب 240,000 مليار دونج فيتنامي (بزيادة تقارب 16% مقارنة بالفترة نفسها من عام 2023، مُكملاً بذلك 103% من الخطة السنوية)؛ وبلغت تعبئة رأس المال ما يقارب 173,000 مليار دونج فيتنامي (بزيادة تزيد عن 5% مقارنة بالفترة نفسها من عام 2023، مُكملاً بذلك 97% من الخطة السنوية)، وبلغت القروض القائمة ما يقارب 164,000 مليار دونج فيتنامي (بزيادة تقارب 24% مقارنة بالفترة نفسها من عام 2023، مُكملاً بذلك 102% من الخطة السنوية). ساهمت أهداف النمو هذه في وصول أرباح بنك نام أ قبل الضريبة إلى أكثر من 3,300 مليار دونج فيتنامي (بزيادة تقارب 63% مقارنة بالفترة نفسها من عام 2023، مُكملاً بذلك 83% من الخطة السنوية).

تجدر الإشارة إلى أن بنك نام أ حافظ على متوسط ربح تجاوز 1,000 مليار دونج فيتنامي ربع سنوي. وارتفع صافي دخل الفوائد في الربع الثالث بأكثر من 1,500 مليار دونج فيتنامي، أي ما يعادل زيادة تجاوزت 34% مقارنة بالفترة نفسها من عام 2023.

يُعزى هذا الربح إلى مساهمة قطاع الخدمات المصرفية الرقمية. وبناءً على ذلك، دأب بنك نام إيه على تحديث منظومته المصرفية الرقمية، بما في ذلك: ONEBANK، وروبوت OPBA، والخدمات المصرفية المفتوحة. ومنذ تطبيقه، حقق ONEBANK نموًا ملحوظًا بمعدل نمو معاملات تجاوز 40% ربع سنويًا. ويبلغ إجمالي رأس المال المُعبأ من ONEBANK ما يقرب من 10,000 مليار دونج فيتنامي (ما يُمثل 6% من إجمالي رأس المال المُعبأ).

باعتباره بنكًا رائدًا في مجال الائتمان الأخضر، نشر بنك نام أ سلسلة قيمة الائتمان الأخضر، مع التركيز على قطاعات الزراعة وتربية الأحياء المائية والطاقة المتجددة، ويهدف إلى زيادة نسبة الائتمان الأخضر إلى 20-25٪ (2-3 أضعاف النسبة الحالية).

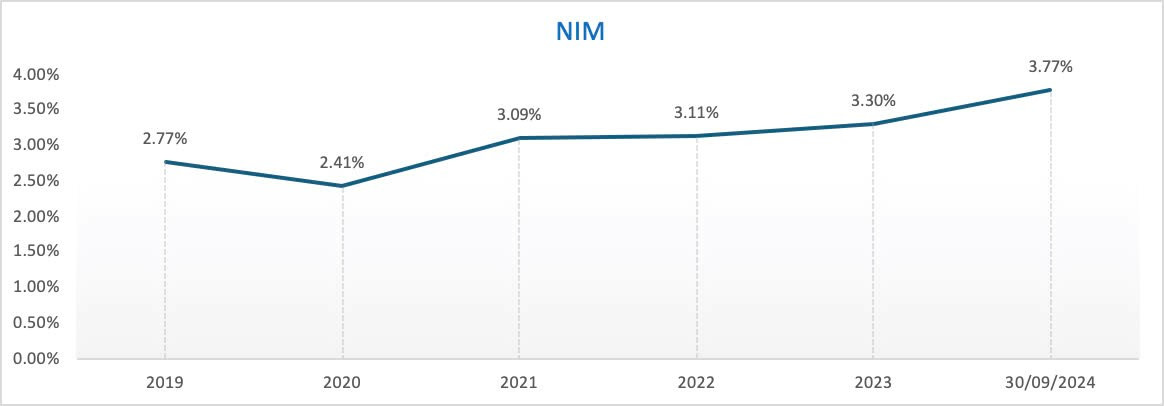

علاوةً على ذلك، شهدت نسب العائد على حقوق الملكية (ROE) والعائد على الأصول (ROA) وصافي هامش الفائدة (NIM) للبنك تحسنًا ملحوظًا. ففي 30 سبتمبر 2024، بلغ معدل العائد على حقوق الملكية 22.09%، بينما بلغ معدل العائد على الأصول 1.63%، مما يُظهر أن البنك لم يقتصر على نمو حجم أعماله فحسب، بل حقق أيضًا ربحية عالية.

ارتفع صافي هامش الفائدة إلى 3.77% مقارنةً بـ 3.6% في نهاية الربع الثاني من عام 2024. ويتوقع البنك أن يظل صافي هامش الفائدة من الآن وحتى نهاية عام 2024 في نطاق 3.5-3.8%، مع بقاء أسعار الفائدة منخفضة لدعم الأفراد والشركات في ظل الصعوبات الاقتصادية العديدة.

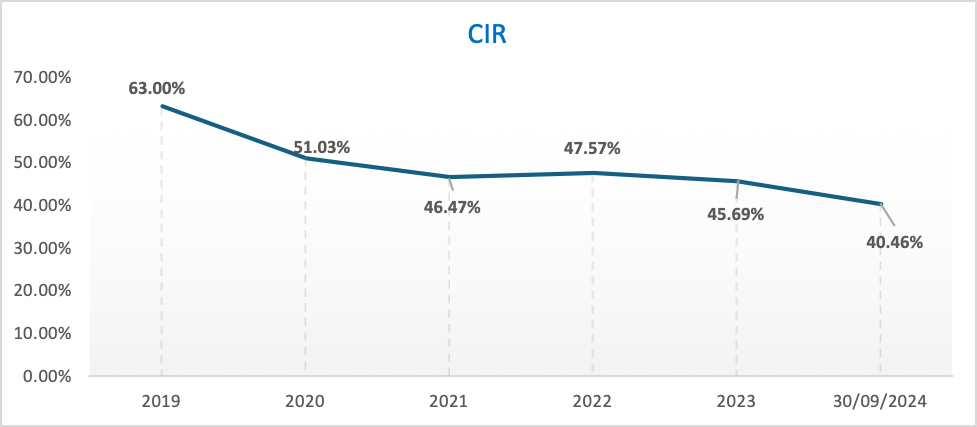

فيما يتعلق بنفقات التشغيل (CIR)، فقد بلغت في 30 سبتمبر 2024 حوالي 40.46%، وهو مستوى مثالي نسبيًا. ويهدف بنك نام إيه إلى أن تكون الرواتب والمزايا ضمن أفضل 7-10 بنوك في فيتنام لجذب الكفاءات، إلى جانب زيادة توسيع شبكته، والاستثمار بكثافة في التكنولوجيا لزيادة المحتوى التكنولوجي في المنتجات والخدمات. لذلك، يُستهدف خلال هذه الفترة أن يبلغ معدل CIR حوالي 40-45%، مما يُهيئ للبنك فرصة النمو بقوة في السنوات القادمة.

منذ عام ٢٠٢٠، شهد بنك نام إيه تحولاً رقمياً قوياً، ووسّع نطاق عملياته في جميع أنحاء المقاطعات والمدن في جميع أنحاء البلاد. يمتلك البنك حالياً ما يقرب من ٢٥٠ فرعاً تجارياً على مستوى البلاد، بما في ذلك ما يقرب من ١٥٠ فرعاً تجارياً تقليدياً (فروعاً ومكاتب معاملات) و١٠١ فرعاً تابعاً لبنك وان بانك. ورغم ارتفاع تكاليف التشغيل، إلا أن معدل العائد على رأس المال الاستثماري قد تحسن تدريجياً على مر السنين.

علاوة على ذلك، تجاوزت مؤشرات السلامة التشغيلية لوائح البنك المركزي. امتثل بنك نام أ لمؤشرات السيولة، محققًا معايير بازل 3. تجاوزت نسبة كفاية رأس المال (CAR) 11.11٪ (الحد الأدنى الذي حدده البنك المركزي هو 8٪)، وبلغت نسبة القروض القائمة إلى رأس المال المُعبأ (LDR) 75.72٪ (الحد الأقصى الذي حدده البنك المركزي هو 85٪)، وبلغت نسبة احتياطي السيولة (LCR) 21.11٪ (الحد الأدنى الذي حدده البنك المركزي هو 10٪)، وبلغت نسبة القدرة على السداد لمدة 30 يومًا للدونج الفيتنامي 87.51٪ (الحد الأدنى الذي حدده البنك المركزي هو 10٪)، وبلغت نسبة رأس المال قصير الأجل للقروض متوسطة وطويلة الأجل 17.56٪ (الحد الأقصى الذي حدده البنك المركزي أقل من 30٪). لا يزال بنك نام أ يحافظ على استراتيجية سيولة مستقرة وآمنة.

تبلغ نسبة الديون المعدومة (NPL) لبنك نام أ حوالي 2.85%. ويهدف البنك إلى خفض هذه النسبة إلى 2%، وقد يزيد مخصصاته بمقدار 300-500 مليار دونج لرفع نسبة تغطية الديون (LLCR) إلى 55-60%.

في الأشهر التسعة الأولى من عام 2024، حقق بنك نام أ أيضًا العديد من العلامات المهمة مثل: إكمال مشروع تحويل البيانات المالية وفقًا للمعايير الدولية (IFRS)، مما ساهم في شفافية وصحة معلومات التقارير المالية وفقًا للمعايير الدولية للبنك للمستثمرين، وخاصة المستثمرين الأجانب؛ قامت وكالة موديز بترقية التصنيف الائتماني لبنك نام أ في فئتين: جودة الأصول من B3 إلى B2 ومؤشرات الربحية والربحية من B2 إلى B1، مع تصنيف المؤسسة المصدرة بنظرة مستقبلية "مستقرة"؛ أكمل البنك تسليم نظام إدارة المخاطر البيئية والاجتماعية ESMS مع شركة Pacific Risk Advisors LTD (PRA)، مما يمثل نقطة انطلاق مهمة في تنفيذ وإتقان الركائز للوصول إلى المستوى 5 من البنوك الخضراء؛ منذ بداية العام وحتى الآن، هذا هو البنك الوحيد الذي لديه أسهم مدرجة في بورصة HoSE...

هوينه نهو

[إعلان 2]

المصدر: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

تعليق (0)