وبدلاً من تشديد السياسة المالية عندما يكون التضخم مرتفعاً والبطالة منخفضة، تتخذ الدول الغنية خطوات "جريئة بشكل لا يصدق" للقيام بالعكس - زيادة الإنفاق والاقتراض، وفقاً لمجلة الإيكونوميست.

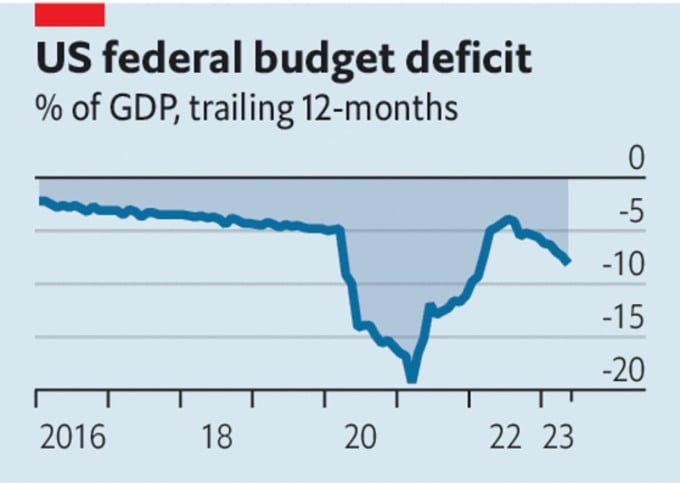

تعاني الميزانيات الحكومية في الدول الغنية من ضغوط متزايدة. ورغم أن الولايات المتحدة تجنبت التخلف عن سداد ديونها، إلا أنها سجلت عجزًا في الميزانية بلغ 2.1 تريليون دولار في الأشهر الخمسة الأولى من العام، أي ما يعادل 8.1% من الناتج المحلي الإجمالي.

في الاتحاد الأوروبي، يجد الساسة أن ارتفاع أسعار الفائدة يعني أن حزمة الإنفاق على التعافي الاقتصادي البالغة 800 مليار دولار سوف تستنزف الخزانة العامة، التي يأتي معظمها من الاقتراض.

ألغت الحكومة اليابانية مؤخرًا الجدول الزمني لإطار عمل السياسة الاقتصادية لتحقيق التوازن في ميزانيتها، والذي يستثني مدفوعات الحساب الجاري، إلا أن العجز لا يزال يتجاوز 6% من الناتج المحلي الإجمالي. في 13 يونيو/حزيران، ارتفع العائد على سندات الحكومة البريطانية لأجل عامين متجاوزًا المستوى الذي سُجِّل خلال أزمة السندات التي أثارتها الميزانية المؤقتة في سبتمبر/أيلول من العام الماضي.

عجز الموازنة الأمريكية. المصدر: الإيكونوميست

وتبدو السياسات المالية التي تنتهجها الدول الغنية متهورة وغير مناسبة للظروف الاقتصادية الحالية، وفقاً لمجلة الإيكونوميست .

في ظل هذه الظروف، أبقى مجلس الاحتياطي الفيدرالي الأمريكي أسعار الفائدة دون تغيير في 14 يونيو/حزيران، في انتظار مؤشرات إضافية على صحة الاقتصاد. ولكن مع تجاوز معدل التضخم الأساسي 5%، لا يتوقع الكثيرون بقاء أسعار الفائدة دون تغيير.

ومن المتوقع أن يرفع البنك المركزي الأوروبي أسعار الفائدة مرة أخرى، ومن شبه المؤكد أن بنك إنجلترا سيتخذ نفس القرار في 22 يونيو/حزيران. ومع ارتفاع الأجور الاسمية بنسبة 6.5%، أصبحت بريطانيا الدولة الوحيدة التي تواجه خطر دوامة من ارتفاع الأجور.

ارتفاع التضخم وانخفاض البطالة وارتفاع أسعار الفائدة يعني أن العالم بحاجة إلى سياسة انكماشية، أي ضبط الإنفاق والاقتراض. لكن الدول الغنية تفعل العكس. لم يتجاوز عجز الموازنة الأمريكية 6% إلا في أوقات الاضطرابات: خلال الحرب العالمية الثانية، وبعد الأزمة المالية العالمية، ومؤخرًا بعد إغلاق كوفيد-19.

لا توجد كارثة كهذه تتطلب إنفاقًا طارئًا. حتى أزمة الطاقة الأوروبية قد خفت حدتها. لذا، فإن الهدف الرئيسي من الاقتراض الحكومي الضخم هو تحفيز الاقتصاد، ودفع أسعار الفائدة إلى مستويات أعلى من المفترض. فارتفاع أسعار الفائدة يزيد من احتمالية عدم الاستقرار المالي.

تتأثر الميزانيات الحكومية أيضًا. على سبيل المثال، مقابل كل زيادة قدرها نقطة مئوية واحدة في أسعار الفائدة، تزداد تكلفة خدمة دين الحكومة البريطانية بنسبة 0.5% من الناتج المحلي الإجمالي على مدار عام. أحد أسباب الصعوبات التي تواجهها الولايات المتحدة هو اضطرار الاحتياطي الفيدرالي إلى دفع فوائد أعلى على الأموال التي يُصدرها لإعادة شراء سندات الحكومة الأمريكية خلال سنوات التحفيز. باختصار، لا يمكن للسياسة النقدية السيطرة على التضخم إلا إذا كانت السياسة المالية حكيمة. ويزداد خطر فقدان السيطرة مع ارتفاع أسعار الفائدة.

لكن السياسيين لم يفعلوا الكثير لتغيير ذلك. حتى بعد أن رفع "قانون المسؤولية المالية" سقف الدين الأمريكي وخفّض الإنفاق، من المتوقع أن يرتفع صافي الدين العام للبلاد من 98% من الناتج المحلي الإجمالي حاليًا إلى 115% بحلول عام 2033.

خططت الحكومة البريطانية لتقليص الإنفاق العام الماضي، لكنها تخطط الآن لخفض الضرائب. تبدو منطقة اليورو قويةً بشكلٍ عام، لكن العديد من الدول الأعضاء لا تزال هشة. في ظل أسعار الفائدة الحالية - والتي يُتوقع أن ترتفع - يتطلب خفض نسبة الدين الإيطالي إلى الناتج المحلي الإجمالي بنقطة مئوية واحدة سنويًا فائضًا في الميزانية قبل الفوائد بنسبة 2.4% من الناتج المحلي الإجمالي.

لماذا تستمر بعض الدول الغنية في زيادة إنفاقها، رغم أنها قد تقترض أكثر؟ ربما يعود ذلك إلى آراء السياسيين حول ما هو مُلِحّ، أو إلى إلمامهم بنموذج العجز.

في إيطاليا، انخفض الدين العام كنسبة من الناتج المحلي الإجمالي عن ذروته البالغة 144.7% في ديسمبر 2022، لكنه لا يزال أعلى بكثير من مستوى 103.9% المسجل في ديسمبر 2007، وفقًا لمؤسسة البيانات الاقتصادية CEIC Data. الدين مرتفع، لكن البلاد بحاجة إلى العديد من البنود التي تتطلب زيادة الإنفاق.

تواجه أنظمة التقاعد والرعاية الصحية ضغوطًا ناجمة عن شيخوخة السكان. وتتطلب أهداف الحياد الكربوني استثمارات عامة. وتزيد المخاطر الجيوسياسية من الحاجة إلى الإنفاق الدفاعي. وتتطلب تلبية هذه المطالب زيادة الضرائب أو قبول المزيد من طباعة النقود وارتفاع التضخم.

في الولايات المتحدة، في وقت سابق من هذا الشهر، وبعد أن أقرّ الكونجرس الزيادة رقم 103 في سقف الدين العام منذ عام 1945، يتوقع المراقبون أن تكون هناك زيادة رقم 104 وأكثر. وصرح عادل محمود، رئيس منتدى القاهرة للبحوث الاقتصادية (مصر)، بأن أزمة سقف الدين العام ستتكرر لأن الحكومة الأمريكية تُنفق أكثر من إيراداتها وتعتمد على الاقتراض لتمويل عملياتها.

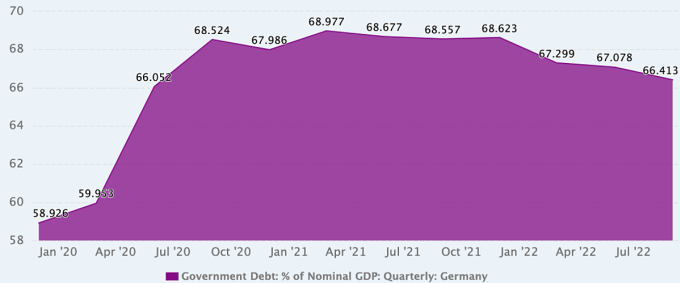

وحتى في ألمانيا، وهي دولة مشهورة بانضباطها المالي، حيث بلغ الدين العام 66.4% فقط من الناتج المحلي الإجمالي في نهاية العام الماضي، فإن وجهات النظر بشأن السياسة المالية تتغير تدريجيا وتصبح موضوعا للنقاش.

تطور نسبة الدين العام إلى الناتج المحلي الإجمالي في ألمانيا. المصدر: بيانات CEIC

بعد مواجهة أزمات متتالية بسبب الجائحة والصراع في أوكرانيا، تخلّت ألمانيا عن سياستها المالية المتشددة التي لطالما اتسمت بها. في عام 2020، وبعد ثماني سنوات من التوازن في الميزانيات (2012-2019)، مع انخفاض إجمالي الدين العام من حوالي 80% من الناتج المحلي الإجمالي إلى 60% فقط، أعلنت المستشارة الألمانية آنذاك أنجيلا ميركل أن البلاد مستعدة للإنفاق بكثافة لتعويض الأثر الاقتصادي لجائحة كوفيد-19.

ومع تزايد وضوح تأثيرات تغير المناخ، يزعم البعض في الساحة السياسية الألمانية ــ ولا سيما حزب الخضر ــ أنه ينبغي التعامل مع هذه المشكلة باعتبارها مشكلة ملحة تتطلب الاستثمار على قدم المساواة مع الأوبئة والحروب.

يوافق مارسيل فراتشير، رئيس المعهد الألماني للأبحاث الاقتصادية، على هذا الرأي. ويقول إنه ينبغي مراعاة زيادة الإنفاق عند تقييم إيجابيات وسلبيات التحرك السريع والرخيص، أو البطيء والأكثر صعوبة. ويضيف: "لو كانت الحكومة الألمانية صادقة، لأدركت أننا في حالة أزمة شبه دائمة، وأننا نواجه تحولات كبرى في المستقبل، وأن هذا ليس خيارًا واردًا".

لكن بعض الاقتصاديين الألمان يعتبرون السنوات الثلاث الماضية استثناءً ماليًا، ويريدون إعادة تفعيل آلية تضخيم الدين في أقرب وقت ممكن. ويجادلون بأن الحكومة تمكنت من الإنفاق بحرية خلال الجائحة بفضل مدخراتها في السنوات السابقة.

قال نيكلاس بوترافكي، الخبير الاقتصادي في معهد إيفو للأبحاث الاقتصادية في ميونيخ، ألمانيا، إن استجابة الحكومة للجائحة بسياسة مالية توسعية كانت جيدة. إلا أن الصراع في أوكرانيا تسبب في أزمة أخرى وسياسة مالية توسعية أكثر. وأضاف: "أخشى أن الجائحة والحرب في أوكرانيا قد خلقتا عقلية تقبل زيادة دائمة في إنفاق الميزانية. على الحكومة أن تدرس استراتيجيات لضبط الإنفاق".

فيين آن ( وفقًا لصحيفة إيكونوميست، إف بي، شينخوا )

[إعلان 2]

رابط المصدر

تعليق (0)