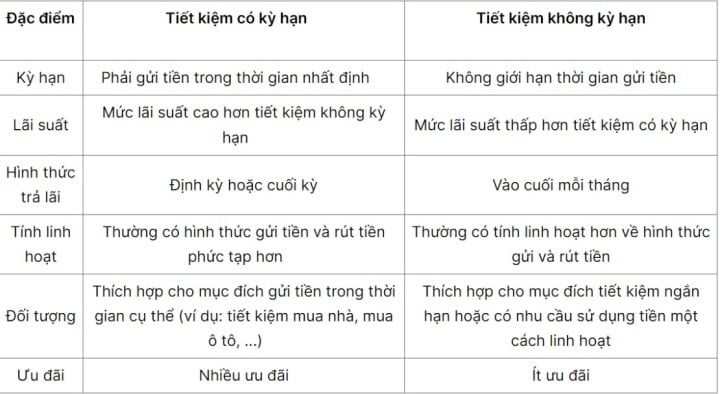

ما هو الادخار غير محدد الأجل؟

الادخار غير محدد الأجل هو وسيلة ادخار غير مقيدة بمدة أو مبلغ وديعة، وبسعر فائدة متغير. يمكن للعملاء سحب الأموال أو إغلاق حساباتهم بمرونة، دون الحاجة إلى انتظار تاريخ الاستحقاق، مع ضمان الأمان وزيادة الأرباح.

فوائد الادخار غير محدد المدة

الادخار بدون أجل له فوائد عديدة، مثل أسعار الفائدة المرتفعة نسبيًا، والمرونة، والأمان، وسهولة الإدارة. مع ذلك، عليك التفكير مليًا قبل اتخاذ قرار الإيداع، والتعرف جيدًا على شروط وأسعار الفائدة في البنك أو المؤسسة المالية المعنية لاتخاذ قرار استثماري حكيم.

يمكن للعملاء زيادة أرباحهم من خلال إيداعات ادخارية غير محددة الأجل. (صورة توضيحية)

أسعار الفائدة: عادةً ما تتمتع المدخرات غير محددة الأجل بمعدلات فائدة جيدة نسبيًا، ولكنها ستكون أقل من حسابات التوفير الأخرى مثل المدخرات محددة الأجل أو شهادات الإيداع.

مرنة: تسمح حسابات التوفير عند الطلب للعملاء بسحب الأموال في أي وقت دون الحاجة إلى دفع رسوم أو خسارة الفائدة مثل حسابات التوفير الأخرى.

السلامة: يتم حماية الأموال وضمان سلامتها عند إيداعها في حساب توفير غير محدد الأجل.

سهولة الإدارة: يُعدّ الادخار بدون أجل طريقة سهلة لإدارة شؤونك المالية. يمكن للعملاء الاطلاع على أموالهم ومتابعة أرباحهم المتراكمة.

لا يوجد حد أقصى للإيداع: بخلاف الادخار لأجل، لا يوجد حد أقصى للإيداع في الادخار غير لأجل. يمكن للعملاء إيداع أي مبلغ يناسب قدراتهم المالية.

مناسب للعديد من العملاء: تُناسب حسابات الادخار قصيرة الأجل مختلف العملاء، بما في ذلك الأفراد والشركات. وهذا يُمكّن الأفراد من إيداع الأموال في حسابات الادخار الخاصة بهم لتراكمها.

سعر الفائدة على المدخرات غير محددة الأجل

عادةً ما تُحدد البنوك أسعار الفائدة على الادخار غير محدد الأجل، وقد تختلف من بنك لآخر. ومع ذلك، عادةً ما تكون أسعار الفائدة هذه أقل من أسعار الادخار محدد الأجل، نظرًا لمرونة المنتج وسهولة استخدامه.

يعتمد سعر الفائدة المحدد على سياسة كل بنك. عادةً، تُعلن البنوك عن سعر فائدة الادخار لأجل بشكل دوري، لذا عليك متابعة البنك للحصول على أحدث المعلومات. سيساعدك اختيار بنك يقدم أسعار فائدة جذابة على تعظيم فوائد الادخار غير لأجل.

الادخار غير محدد المدة هو شكل مرن من أشكال الادخار.

تعتمد صيغة حساب الفائدة غير محددة الأجل على طريقة حساب الفائدة المتبعة في كل بنك أو مؤسسة مالية. إلا أن طريقة الحساب العامة هي استخدام الصيغة التالية:

الفائدة = مبلغ الإيداع × سعر الفائدة × عدد أيام الإيداع / 365

حيث أن مبلغ الإيداع هو المبلغ الذي يودعه العميل في حساب التوفير. سعر الفائدة هو سعر الفائدة المطبق وفقًا للوائح البنك. عدد أيام الإيداع هو فترة الإيداع من تاريخ الإيداع إلى تاريخ سحب العميل أو إغلاقه للحساب.

قد يطبق كل بنك أو مؤسسة مالية طرق مختلفة لحساب الفائدة، لذا يجب عليك الرجوع بعناية إلى المعلومات المتعلقة بأسعار الفائدة وطرق حساب الفائدة الخاصة بالبنك أو المؤسسة المالية قبل إيداع الأموال.

هل يجب علي إيداع المدخرات بدون أجل؟

يعتمد قرار إيداع حساب توفير بدون أجل على الوضع المالي لكل شخص واحتياجاته. مع ذلك، إليك بعض النصائح لمساعدتك في اتخاذ القرار بشأن إيداع حساب توفير بدون أجل.

لا توجد خطط إنفاق محددة في المستقبل القريب: إذا لم يكن لديك خطط إنفاق محددة في المستقبل القريب، فقد ترغب في الاحتفاظ بالمال في حساب الطلب لاستخدامه في حالة الطوارئ، مثل إصلاحات المنزل، أو النفقات الطبية غير المتوقعة، أو ببساطة لتوفير المال لخطط إنفاق مستقبلية أكبر.

التخطيط لعملية شراء قصيرة الأجل: إن الاحتفاظ بجزء من أموالك في حساب توفير يمكن أن يساعدك في الاستعداد لهذه النفقات دون تحمل تكلفة اقتراض المال.

عند انخفاض السوق: عند انخفاض سوق الأسهم أو سوق العقارات، قد تنخفض قيمة الاستثمارات. في هذه الحالة، يُعدّ الاحتفاظ بالأموال في حساب وديعة تحت الطلب خيارًا أكثر أمانًا لتقليل المخاطر وانتظار فرص الاستثمار.

جانوديرما (تخليق)

مفيد

العاطفة

مبدع

فريد

الغضب

[إعلان 2]

مصدر

![[صورة] الأمين العام تو لام يلتقي بمجموعة نواب الجمعية الوطنية الشباب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/618b5c3b8c92431686f2217f61dbf4f6)

![[إنفوجراف] لائحة اللامركزية والتفويض في مجالات الثقافة والرياضة والسياحة](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/25/880a409a8682407a8e784cbc77960ac9)

تعليق (0)