► تعليق سوق الأسهم للأسبوع من 23 إلى 27 سبتمبر: الاتجاه الصعودي هو المسيطر

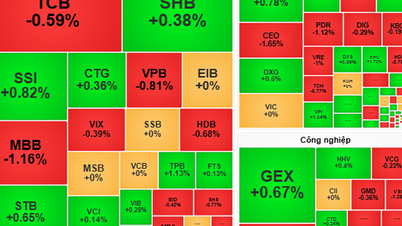

توصية إيجابية لسهم CTG

أبقت شركة فيتكاب للأوراق المالية (VCSC) على هدفها السعري عند 40 ألف دونج للسهم، لكنها خفضت توصيتها من شراء إلى أداء أفضل لسهم بنك الصناعة والتجارة المشترك الفيتنامي (CTG)، حيث ارتفع سعر سهم CTG بنحو 8% في الأشهر الثلاثة الماضية.

بشكل عام، تحافظ شركة VCSC على توقعاتها لإجمالي العائد للفترة 2024-2028 (2%/0%/-1%/0%/0% في 2024/2025/2026/2027/2028، على التوالي).

عدّلت شركة VCSC توقعاتها لصافي أرباحها لعام 2024 بشكل طفيف بنسبة 2% لتصل إلى 22.8 تريليون دونج (بزيادة 14.7% على أساس سنوي)، ويعود ذلك أساسًا إلى رفع VCSC توقعاتها للدخل غير المرتبط بالفوائد بنسبة 6%، وذلك على خلفية توقعات بارتفاع تحصيل الديون المعدومة المُسوّاة من قِبل CTG. وفي اجتماع عُقد مؤخرًا للمستثمرين، أعلنت الإدارة أن البنك يتوقع أن يصل دخل تحصيل الديون المعدومة المُسوّاة إلى 7 تريليون دونج (بزيادة 50% على أساس سنوي).

توصية شراء لسهم VPB

أبقى بنك فييتنام بروسبيريتي المشترك التجاري (VPB) على توصية الشراء وسعر الهدف عند 24500 دونج للسهم.

رفعت شركة VCSC توقعاتها لصافي الربح بعد الضريبة للفترة 2024-2028 بنسبة 9% (+6%/18%/9%/9%/6% للفترة 2024/2025/2026/2027/2028 على التوالي)، مما عوض عن انخفاض مضاعف السعر إلى القيمة الدفترية المستهدف لشركة VCSC من 1.4x في توقعاتها السابقة إلى 1.3x بسبب التحسن الأبطأ من المتوقع في جودة الأصول مع بقاء نسبة تغطية القروض المتعثرة منخفضة، مما يشير إلى استمرار الضغط على تكاليف الائتمان.

ارتفعت أرباح شركة VCSC الصافية لعام 2024، بعد توقعات حقوق الأقلية، بنسبة 6.1% لتصل إلى 14,200 مليار دونج فيتنامي (بزيادة قدرها 41% على أساس سنوي)، مدفوعةً بانخفاض 14% في نفقات التشغيل (OPEX)، مما عوّض زيادة قدرها 5% في نفقات المخصصات. وتستهدف VPB زيادة قوية بنسبة 114% على أساس سنوي في الأرباح قبل الضرائب (PBT) في عام 2024، مقارنةً بتوقعات VCSC البالغة 65% على أساس سنوي.

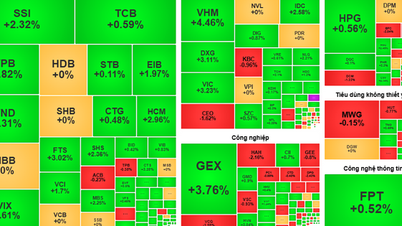

توصية محايدة لسهم POW

وفقًا لشركة كي بي سيكيوريتيز فيتنام (KBSV)، حققت شركة بتروفيتنام للطاقة (POW) في الربع الثاني من عام 2024 إيرادات وأرباحًا بعد الضريبة بلغت 9,382 مليار دونج فيتنامي (بزيادة 11.3% عن نفس الفترة) و441.46 مليار دونج فيتنامي (بزيادة 143.6%) على التوالي. وارتفع هامش الربح الإجمالي بنسبة 3.28 نقطة مئوية خلال نفس الفترة، ليصل إلى 7.83%، بفضل تعافي إنتاج محطة الطاقة الحرارية نون تراش 2، والنمو الملحوظ في إنتاج مجمعي الطاقة الحرارية فونغ آنغ وكا ماو 1 و2، والذي استمر حتى نهاية الربع الثاني من عام 2024.

في الربع الثاني من عام 2024، بلغ إنتاج الطاقة من الغاز في مصنع POW 2,832 مليون كيلوواط/ساعة، بانخفاض طفيف قدره 4.8%، ولكنه لا يزال ثالث أعلى إنتاج في الفترة 2021-2023. ومن المتوقع أن ينخفض ضغط نقص الغاز في منطقة الجنوب الشرقي بفضل انتهاء عقد توريد الغاز مع مصنعي BOT 2.2 و3، مما يُسهم في أن يصبح مصنع NT2 أحد المصانع القليلة المتبقية التي تستخدم الغاز المنزلي منخفض التكلفة.

يخطط مجلس الإدارة لإجراء أول إشعال لمحطة الطاقة Nhon Trach 3 في 15 أكتوبر 2024. سيتم توصيل محطة الطاقة Nhon Trach 3 بالشبكة لأول مرة في 22 أكتوبر 2024. في السيناريو المحافظ، تعتقد KBSV أن NT3 ستبدأ في المساهمة في الإيرادات اعتبارًا من الربع الأول من عام 2025 بسبب التأخير في مفاوضات الأسعار والمشاكل المتعلقة ببناء خطوط الكهرباء ومحطات المحولات لتحرير الطاقة.

وبناءً على تقييم SOTP وEV/EBITDA، وتوقعات الأعمال بالإضافة إلى النظر في المخاطر المحتملة، توصي شركة KBSV بتوصية محايدة لسهم POW، وسعر الهدف هو 13300 دونج/سهم.

[إعلان 2]

المصدر: https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-239-post1122919.vov

![[صورة] رئيس الوزراء فام مينه تشينه يختتم زيارة عمل إلى الصين](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/c6b4cd02090f440989a0cdbae4828c1b)

![[صورة] فنانون كوبيون يقدمون "حفلة" من مقتطفات كلاسيكية من الباليه العالمي في فيتنام](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/797945d5d20b4693bc3f245e69b6142c)

![[صورة] الأمين العام تو لام يستقبل السفيرة الأسترالية في فيتنام جيليان بيرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/ce86495a92b4465181604bfb79f257de)

تعليق (0)