في الربع الأول من هذا العام، ظل الائتمان يُمثل مشكلةً للنظام المصرفي. في الشهرين الأولين من العام، بلغ هذا المؤشر سالبًا بنسبة 0.72%. وبحلول نهاية مارس، ارتفع الائتمان المُقدم للاقتصاد مجددًا، ليصل إلى 0.9%. ومع ذلك، يُمثل هذا الرقم متوسط النظام المصرفي ككل، ولكل بنك تطوره الخاص.

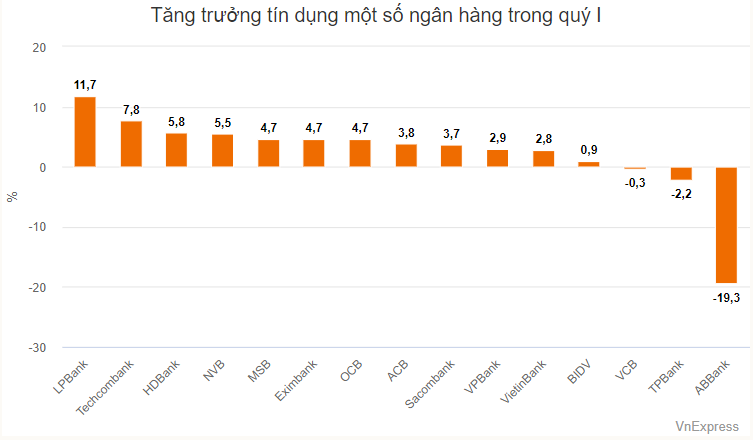

قائمة أعلى معدلات نمو الائتمان في الربع الأول تقتصر بالكامل على الخدمات المصرفية الخاصة. ويتصدرها بنك LPBank ، بمعدل نمو ائتماني بلغ 11.7% في الأشهر الثلاثة الأولى من العام.

بلغ رصيد قروض البنك القائمة بنهاية الربع الأول أكثر من 307,000 مليار دونج فيتنامي، بزيادة قدرها 30,000 مليار دونج فيتنامي مقارنةً ببداية العام. وتُعد قطاعات تجارة الجملة والتجزئة، وإصلاح السيارات والدراجات النارية، والدراجات النارية، وغيرها من المركبات، الأكثر استثمارًا في رأس المال، حيث ارتفعت القروض القائمة بنحو 15,000 مليار دونج فيتنامي خلال الأشهر الثلاثة الأولى من العام. ويمثل هذا القطاع أيضًا ربع إجمالي القروض القائمة لبنك LPBank.

وعلى النقيض من هذا البنك، فإن معظم القروض المتميزة لبنك Techcombank ــ الذي يحتل المرتبة الثانية من حيث نمو الائتمان في النظام بأكمله ــ مخصصة لقطاع العقارات.

بنهاية الربع الأول، تجاوزت قروض Techcombank 539,000 مليار دونج فيتنامي، بزيادة قدرها 37,400 مليار دونج فيتنامي مقارنةً ببداية العام. منها أكثر من 17,000 مليار دونج فيتنامي مُخصصة لأنشطة الأعمال العقارية. وارتفعت نسبة هذا القطاع من إجمالي القروض القائمة من 35.21% في بداية العام إلى 35.98% في نهاية الربع الأول.

احتلت الأنشطة المهنية والعلمية والتكنولوجية المرتبة الثانية من حيث زيادة أرصدة القروض لدى بنك Techcombank، حيث زادت بنحو 10,000 مليار دونج في الربع الأول. وفي عام 2023، من المتوقع أن يتجاوز حجم القروض التي يحصل عليها هذا القطاع 500 مليار دونج.

بالإضافة إلى Techcombank، سجلت بنوك أخرى أيضًا زيادة في القروض المستحقة للأنشطة المهنية والعلمية والتكنولوجية ، مثل SHB بأكثر من 3200 مليار دونج (زيادة بنحو 3000 مليار دونج في الربع الأول)، وسجل MB أكثر من 600 مليار دونج (زيادة بأكثر من 30 مليار دونج).

وفقًا لتحقيق VnExpress ، في نهاية عام ٢٠٢٣، سجّل كلٌّ من Techcombank وGSM، شركة سيارات الأجرة الكهربائية المملوكة للملياردير فام نهات فونغ، معاملةً مضمونةً، حيث رهنَت GSM ٣٥٩٨ سيارة VinFast لصالح Techcombank. كما سجّل SHB وMB وعددٌ من البنوك الأخرى معاملاتٍ مضمونةً مع GSM منذ بداية هذا العام.

ارتفعت قيمة القروض المستحقة على مجموعة البنوك بأكثر من 5% في الربع الأول، بما في ذلك بنك HDBank وبنك NVB. وبحلول نهاية مارس، تجاوزت قيمة القروض الممنوحة من بنك HDBank 360 ألف مليار دونج فيتنامي، بزيادة قدرها حوالي 20 ألف مليار دونج فيتنامي مقارنةً ببداية العام (5.5%). ووفقاً لبيانات القوائم المالية، كان قطاعا البناء والجملة والتجزئة هما القطاعان الأكثر نمواً.

تشكل أعمال العقارات والإقراض للأسر التجارية النسبة الأعلى في مجموعة HDBank ولكنها لم تتغير بشكل كبير بعد الأشهر الثلاثة الأولى من العام.

مقارنةً بالبنوك الأخرى، يُعدّ بنك NVB من البنوك التي تتميز بنمو ائتماني مرتفع، ويعود ذلك أساسًا إلى انخفاض قاعدة القروض في النظام. وتجاوز رصيد القروض القائمة لهذا البنك بنهاية الربع الأول 58,300 مليار دونج، بزيادة قدرها حوالي 3,000 مليار دونج مقارنةً ببداية العام. كما تُعدّ زيادة الديون القائمة مؤشرًا إيجابيًا لبنك NVB، حيث بلغت نسبة الديون المعدومة إلى رصيد القروض القائمة لهذا البنك أعلى مستوياتها (حوالي 29% بنهاية الربع الأول).

يتراوح نمو الائتمان بين 4% و5% لثلاثة بنوك، هي OCB وEIB وMSB. ومن بينها، يُبدي MSB ميلًا مماثلًا للمخاطرة مقارنةً بـ Techcombank، عند التركيز على أعمال العقارات والتكنولوجيا - خدمات العلوم والتكنولوجيا.

في المجموعة المملوكة للدولة، كان نطاق التغيير أكثر تواضعًا، ويعزى ذلك جزئيًا إلى ارتفاع حجم القروض القائمة، والتي تجاوزت جميعها كوادريليون دونج. وحقق بنك فييتين أفضل زيادة في القروض القائمة ضمن هذه المجموعة، بنسبة 2.8%. وزاد بنك BID القروض القائمة بنحو 1% في الربع الأول، بينما خفض بنك فييتكوم القروض القائمة بنسبة 0.3%.

بالإضافة إلى بنك فيتكوم، سجل بنك TPBank وبنك ABBank أيضًا انخفاضًا في الديون المستحقة في الربع الأول.

بلغ حجم قروض بنك ABBank بنهاية الربع الأول أكثر من 79,000 مليار دونج فيتنامي، بانخفاض تجاوز 19% مقارنةً ببداية العام. ولم يوضح البنك بالتفصيل التغير في حجم الديون المستحقة، لكن المذكرة التوضيحية أضافت أن هذا التغير كان بشكل رئيسي في الديون قصيرة الأجل (انخفض من 56,900 مليار دونج فيتنامي إلى 41,200 مليار دونج فيتنامي).

وفقًا لفريق التحليل في شركة إس إس آي للأوراق المالية (إس إس آي ريسيرش)، يعكس انخفاض نمو الائتمان في بداية العام ضعف الطلب على الائتمان في الاقتصاد. وباستثناء قروض العقارات (بزيادة 1.52%) والقطاعات المرتبطة بالأوراق المالية (بزيادة 2.56%)، تواجه معظم القطاعات صعوبات، وخاصة قروض المستهلكين (بانخفاض 1.77%). وعلقت إس إس آي ريسيرش قائلةً: "هذا يُفسر عدم انتعاش الاستهلاك المحلي في الشهرين الأولين من عام 2024. ومع ذلك، فقد اتجه الوضع نحو التحسن في مارس".

وعلى وجه الخصوص، يواصل تدفق الائتمان إلى قطاع العقارات التوسع بسبب الطلب المرتفع على رأس المال من المستثمرين، مع الحاجة إلى إعادة هيكلة القروض.

إذا استثنينا سندات آن دونغ (المتعلقة بفان ثينه فات)، فإن القيمة التقديرية لسندات الشركات غير المصرفية المستحقة في أول شهرين من العام تبلغ حوالي 10,000 مليار دونج. ونعتقد أن أنشطة إعادة هيكلة القروض قد تحد من الاعتراف بالديون المعدومة في الأرباع القادمة، وفقًا لتقديرات فريق التحليل.

TN (وفقًا لـ VnE)مصدر

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماع اللجنة الحكومية الدائمة للتغلب على عواقب الكوارث الطبيعية بعد العاصفة رقم 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[صورة] رئيس الوزراء فام مينه تشينه يرأس المؤتمر لنشر برنامج الهدف الوطني للوقاية من المخدرات ومكافحتها حتى عام 2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

تعليق (0)