لقد أجبرت موجة واسعة النطاق من عمليات الدمج الصناعي شركات تصنيع أشباه الموصلات اليابانية، والتي تسيطر مجتمعة على 50% من السوق العالمية، على اتخاذ موقف حذر.

تحتل العديد من الشركات اليابانية مواقع مهمة في سلسلة توريد الرقائق، مما يجعلها فريسة سهلة للشركات الأجنبية. في مواجهة الخطر الحالي، تسعى شركة الاستثمار اليابانية (JIC) المملوكة للدولة إلى "توحيد" كل شيء تحت سقف واحد لتعزيز إعادة بناء صناعة أشباه الموصلات الوطنية.

من أجل الحصول على ميزة في الموجة القادمة والبقاء على القدرة التنافسية، أعلنت شركة JSR، وهي شركة كبرى لصناعة مواد تصنيع الرقائق المدرجة في طوكيو، في يونيو أنها ستقبل عرض استحواذ من شركة JIC.

قال شوغو إيكيوتشي، المدير الإداري لشركة جي آي سي كابيتال: "قطاع صناعة الرقائق الياباني ليس مُركّزًا بشكل كبير، لذا لا تحصل الشركات على كفاءة الاستثمار التي ترغب بها". ونظرًا لصغر حجمها نسبيًا، تُنفق الشركات المُصنّعة اليابانية مبالغ أقل على البحث والتطوير مُقارنةً بنظيراتها في الولايات المتحدة وأوروبا.

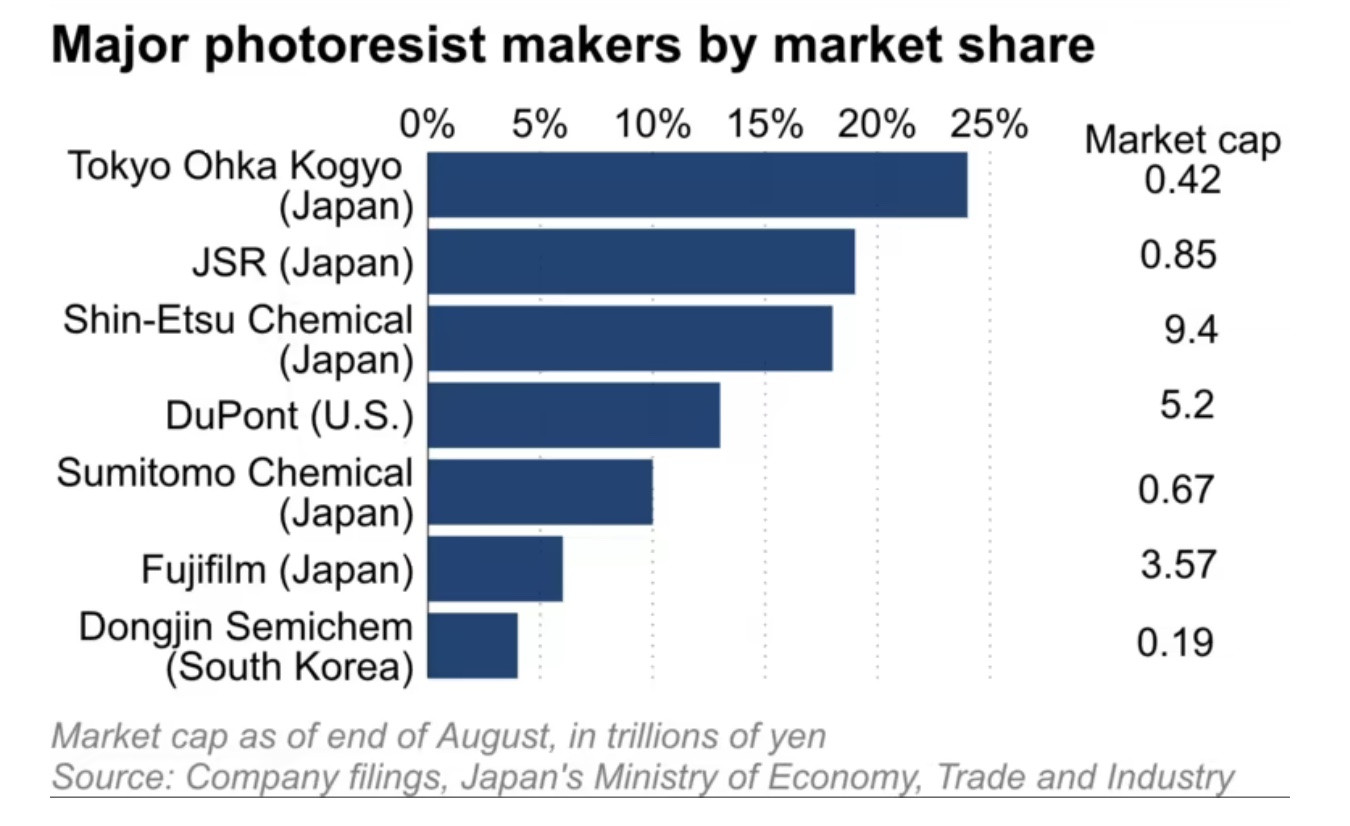

تسيطر شركة JSR على حوالي 20% من السوق العالمية للموصلات الضوئية، وهي مادة تُستخدم في تصنيع الرقائق الطرفية، إلا أن قيمتها بلغت 850 مليار ين (5.75 مليار دولار) فقط بنهاية أغسطس، أي ما يعادل خُمس قيمة شركة DuPont، وهي شركة أمريكية تُسيطر على 10% من سوق البصريات العالمي . أما شركة Tokyo Ohka Kogyo، أكبر مُصنّع لأجهزة قياس الطيف في العالم، فتُقدر قيمتها بأقل من ذلك، حيث تبلغ 420 مليار ين.

وبالمثل، تُسيطر شركتا كانتو دينكا كوجيو وريزوناك هولدينجز معًا على أكثر من 50% من السوق العالمية لغاز الحفر، المُستخدم لتنظيف رقائق السيليكون من المواد الغريبة. إلا أن القيمة السوقية المُجتمعة لهما لا تتجاوز واحدًا على عشرين من قيمة شركة ميرك الألمانية، التي تُسيطر على حوالي 20% من السوق.

تتمتع العديد من شركات تصنيع مواد الرقائق اليابانية بنسبة سعر إلى دفتر أقل من 1، مثل شركة سوميتومو كيميكال بنسبة سعر إلى دفتر تبلغ 0.6، وشركة ريزوناك عند 0.8، وشركة كانتو دينكا عند 0.9 (حتى نهاية يونيو/حزيران)، مما يجعلها أهدافاً جذابة للمستثمرين الكبار الذين لديهم طموحات استحواذ.

لعبة "أطنان" من المال

السبب الذي يجعل الشركات المصنعة اليابانية الصغيرة قادرة على امتلاك حصة كبيرة من السوق هو الانضباط في الالتزام وتطبيق برامج البحث والتطوير التي تستغرق وقتًا طويلاً لاكتشاف التركيبة المثلى.

وقال أكيرا ميناميكاوا من شركة أومديا للأبحاث ومقرها المملكة المتحدة: "الشركات اليابانية ماهرة للغاية في تبني برامج البحث والتطوير التي تستغرق وقتا طويلا والالتزام بها، وبالتالي حافظت على ميزة تنافسية على الشركات الأجنبية".

ومن ناحية أخرى، فإن السبب وراء ضعف القدرة التنافسية للشركات "الصغيرة ولكن القوية" بشكل متزايد هو الافتقار إلى اقتصاديات الحجم القائمة على الطبيعة واسعة النطاق لصناعة أشباه الموصلات، والتي تتطلب رأس مال مكثف للغاية.

هيمنت شركات يابانية مثل NEC وHitachi على صناعة أشباه الموصلات العالمية في ثمانينيات القرن الماضي. واستحوذت معًا على 50% من حصة السوق العالمية في ذروة ازدهارها عام 1988، قبل أن تتفوق عليها كوريا الجنوبية ومنافسون آخرون. وفي العام الماضي، بلغت حصتهما مجتمعةً من سوق الرقائق العالمية 9% فقط، وفقًا لشركة Omdia.

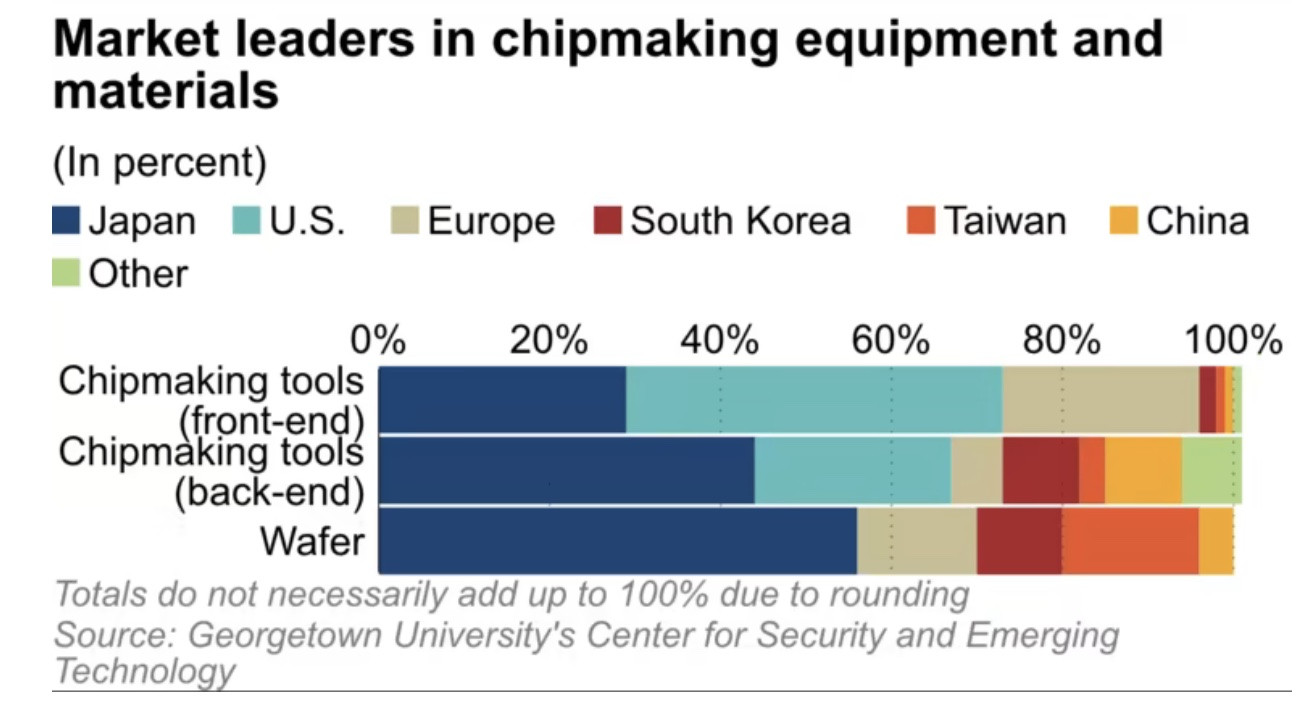

في الوقت نفسه، تتزايد أهمية مواد تصنيع الرقائق في ظل تصاعد الصراع الأمريكي الصيني. ووفقًا لمركز الأمن والتكنولوجيا الناشئة بجامعة جورج تاون (الولايات المتحدة الأمريكية)، تُمثل الشركات اليابانية ما بين 30% و60% من حصة سوق مواد التصنيع. وتُظهر بيانات شركة أومديا أن اليابان تُمثل 48%، تليها تايوان بنسبة 17%، ثم كوريا الجنوبية بنسبة 13%.

مع تحرك المنافسة في السوق نحو التوحيد، يقول الخبراء إن مصنعي المواد الرقائقية اليابانيين يجب أن يتجاوزوا مناطق الراحة الخاصة بهم إذا كانوا يريدون البقاء في اللعبة.

(وفقا لصحيفة نيكي آسيا)

[إعلان 2]

مصدر

![[صورة] الأمين العام تو لام يلتقي بمجموعة نواب الجمعية الوطنية الشباب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/618b5c3b8c92431686f2217f61dbf4f6)

![[إنفوجراف] تعميم ينظم اللامركزية وتقسيم اختصاصات السلطات المحلية على مستويين في مجال الثقافة والرياضة والسياحة](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/25/b35f975208474e129486cdc9841c240c)

![[إنفوجراف] ترسيم صلاحيات الحكومة المحلية ذات المستويين في مجالات الثقافة والرياضة والسياحة](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/25/594a47cf796643efbd52c77da8b6fee6)

تعليق (0)