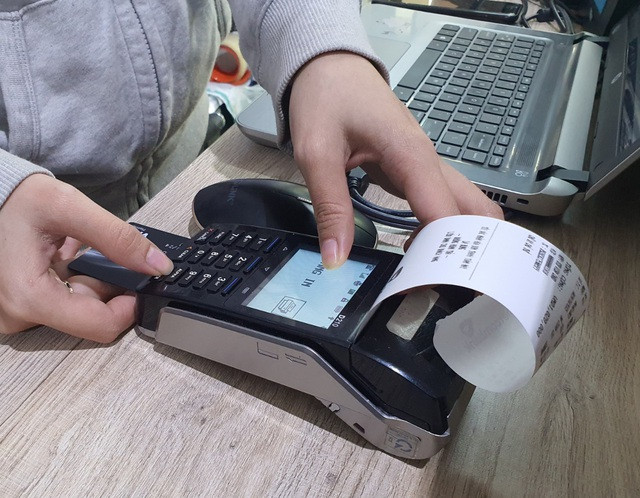

يتم الإعلان على نطاق واسع عن بطاقات الائتمان من قبل مؤسسات الائتمان على أنها يمكن فتحها واستخدامها للدفع والتسوق في بضع دقائق فقط، ولكن لماذا يستغرق إغلاق البطاقة شهرًا كاملاً؟

بعد أن نشرت صحيفة لاو دونج مقالاً بعنوان "بطاقات الائتمان سهلة الفتح، لكن من الصعب إلغاؤها"، واصل العديد من العملاء الإبلاغ عن حالات الإلغاء الصعبة التي واجهوها.

قال السيد نجوين نام (المقيم في مدينة هو تشي منه) إن صديقًا له يعمل في بنك مساهمة في مدينة هو تشي منه طلب دعمًا للهدف، ففتح بطاقة ائتمان بحد أقصى 30 مليون دونج. إجراءات فتح البطاقة بسيطة للغاية، ما عليك سوى تقديم بطاقة الهوية ورقم الهاتف، والتقاط صورة لإيصال الراتب للأشهر الثلاثة الماضية.

بعد أكثر من أسبوع، استلم البطاقة، وطلب منه صديقه في البنك إضافة 100,000 دونج لتفعيلها. بعد حوالي شهرين من عدم الإنفاق، قرر السيد نام إلغاء البطاقة عبر تطبيق الهاتف، لكنه لم يتمكن من ذلك. عند تواصله مع المستشار، طُلب منه التوجه إلى شباك المعاملات أو الاتصال بالخط الساخن لإلغاء البطاقة.

وبسبب انشغاله بالعمل، اختار الاتصال بالخط الساخن عدة مرات لإلغاء الطلب، لكنه لم ينجح، واضطر في النهاية إلى قفل البطاقة مؤقتًا على التطبيق لمنع سرقة معلومات البطاقة.

بعد فترة، تلقيتُ إشعارًا من البنك يُلزمني بدفع رسوم سنوية تُقارب 300,000 دونج. ولأنني لم أتمكن من دفع هذه الرسوم، وخشيت تراكم ديون معدومة، ذهبتُ إلى فرع البنك وأُبلغتُ أنني سأدفع الرسوم السنوية فقط، ولإلغاء البطاقة، كان عليّ الاتصال بالخط الساخن أو التوجه إلى فرع آخر في منطقة أخرى. بعد اتصالات متكررة دون جدوى، واصلتُ الركض إلى مكتب المعاملات في هذا البنك في منطقة فو نهوان لإلغاء البطاقة.

لماذا إصدار البطاقة سريع بينما يستغرق إلغاؤها وقتًا طويلاً ويتطلب إجراءات معقدة؟ هذا سؤال يتساءل عنه الكثير من العملاء. في تطبيق الخدمات المصرفية، يمكنك فقط قفل البطاقة مؤقتًا أو قفل خاصية الدفع الإلكتروني، بدلًا من التسجيل لإلغاء البطاقة؟

وفقًا لتحقيق أجراه مراسل صحيفة نجوي لاو دونغ، نظرًا لطبيعة بطاقات الائتمان، التي تُصرف أولًا، ثم تُدفع لاحقًا بفترة سداد خالية من الفوائد تتراوح بين 45 و55 يومًا (حسب نوع البطاقة). لذلك، إذا أراد العميل إلغاء البطاقة، فسيستغرق الأمر بعض الوقت حتى يتواصل البنك المُصدر للبطاقة مع الجهات المُصدرة لها.

لماذا تطلب العديد من البنوك إلغاء البطاقة عبر مركز الاتصال، بدلاً من الفروع أو مكاتب المعاملات؟ وفقًا لبعض البنوك، يهدف التركيز على استقبال طلبات إلغاء البطاقات عبر مركز الاتصال إلى مساعدة العملاء على تجنب السفر لمسافات بعيدة، مع إمكانية تقديم الطلبات مباشرةً من المنزل أو المكتب. كما أن هذه اللوائح تناسب نمط حياة غالبية مستخدمي البطاقات، وهم جيل الشباب المولود في الثمانينيات والتسعينيات، والذين غالبًا ما لا يملكون الكثير من الوقت خلال ساعات العمل. |

صرح أحد ممثلي البنك بأنه عند وصول رصيد بطاقة الائتمان الخاصة بالعميل إلى صفر ويرغب في إلغاء البطاقة، فسيتم "تجميدها" مؤقتًا. لإلغاء البطاقة، عليه الاتصال بالخط الساخن لطلب ذلك، وسيتحقق البنك من البطاقة. إذا وصل الرصيد إلى صفر، فسيتم قفل البطاقة مؤقتًا. وسيتم إلغاء البطاقة خلال 30 يومًا.

هذه عملية شائعة لدى العديد من البنوك لأنه قد تكون هناك معاملات لوسطاء الدفع بطيئة في المعالجة، وأخطاء في النظام، وبالتالي يتم تحديث الرصيد المستحق على البطاقة ببطء...

وأضاف الموظف المسؤول عن مركز البطاقات في أحد البنوك المساهمة في مدينة هوشي منه أن عملية إلغاء بطاقة الائتمان في بنكه تستغرق في المتوسط 3 أيام عمل، حيث يتعين على حامل البطاقة سداد الرصيد المستحق بالكامل، بما في ذلك المعاملات التي تم استخدامها أو التي تم استخدامها للتو.

في حال إجراء معاملة حديثة، قد يضطر حامل البطاقة إلى الانتظار بضعة أيام حتى تقوم وحدة قبول البطاقات (البنك الذي أصدر جهاز البطاقة الذي استخدمه حامل البطاقة لإجراء عملية الشراء) بتسوية المعاملة لدى البنك المُصدر للبطاقة. ووفقًا للوائح الطرفين، قد تصل مدة تسوية هذه المعاملة إلى 30 يومًا، وفقًا لبيانات البنك.

توصي البنوك بمعلومات مهمة ينبغي على حاملي البطاقات الانتباه إليها، بما في ذلك ميزات البطاقة، وتاريخ إغلاق كشف الحساب، ووقت السداد، ومبلغ السداد، وكيفية سداد رصيد البطاقة. الرسوم السنوية والحوافز المتعلقة بها (إن وجدت)، بالإضافة إلى بعض الرسوم الشائعة الأخرى عند استخدام البطاقة، وكيفية الاطلاع على جدول الرسوم الكامل. آلية حساب فوائد البطاقة في حال عدم قدرة حامل البطاقة على سداد رصيد البطاقة بالكامل. |

مصدر

![[صورة] علاقة التضامن الخاصة بين فيتنام وكوبا](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/5f06c789ab1647c384ccb78b222ad18e)

![[صورة] الأمين العام تو لام يحضر حفل افتتاح النصب التذكاري "العم هو في تان تراو"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/14/679bb11e3ce14b2aabc31a9c8676d269)

![[صورة] جسر بينه خانه في مدينة هوشي منه جاهز للوصول إلى خط النهاية](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/14/b0dcfb8ba9374bd9bc29f26e6814cee2)

![[صورة] مسيرة حازمة تحت العلم العسكري: جاهزون للمهرجان الكبير](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/14/cf4faa548c074723b2d318f687838d75)

تعليق (0)